La simulation en ligne vous donne un chiffre, le rendez-vous bancaire en donne un autre, parfois sensiblement plus bas. Pourquoi cet écart ? Parce que votre capacité d’emprunt n’est pas une formule unique : c’est la rencontre entre un cadre réglementaire commun à toutes les banques (le HCSF) et une lecture bancaire fine de votre situation (revenus, charges, reste à vivre, épargne résiduelle, saut de charge).

Ce guide explique la mécanique réelle. Les règles qui s’imposent à tous les établissements. Les paramètres sur lesquels les grilles bancaires varient. Et les leviers concrets que vous pouvez activer en amont pour aborder le financement de votre projet dans les meilleures conditions. Si votre projet se situe à Metz, vous pouvez aussi consulter mon article Acheter à Metz en 2026.

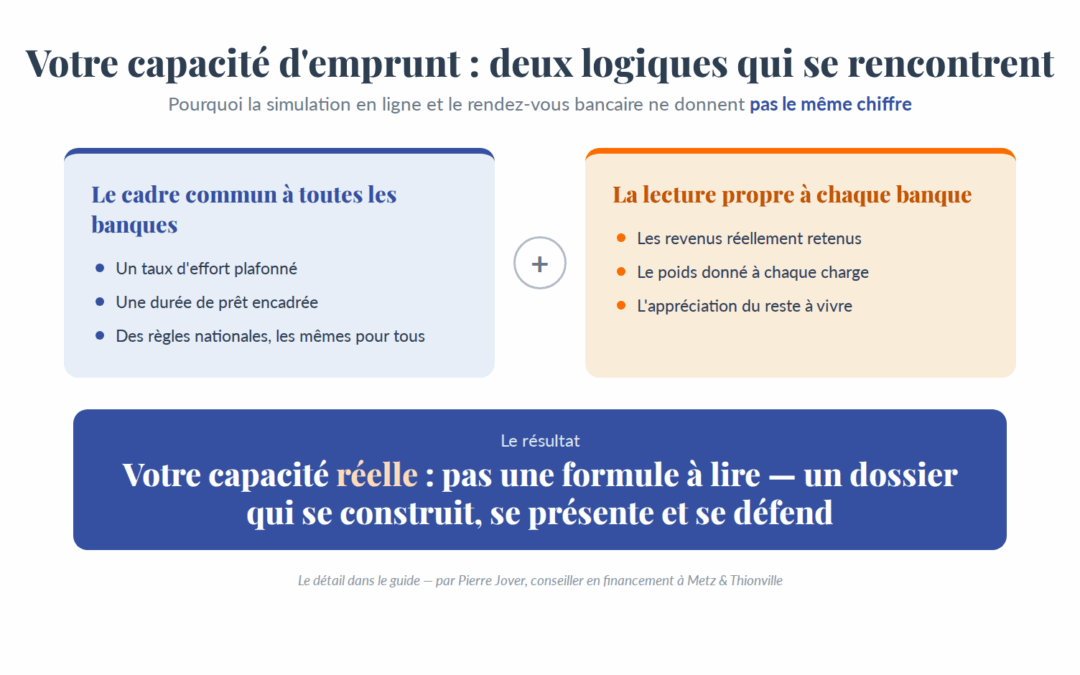

1. Ce qu’impose le HCSF : le cadre commun à toutes les banques

Depuis le 1er janvier 2022, l’octroi des crédits immobiliers en France est encadré par une décision du Haut Conseil de stabilité financière (HCSF) juridiquement contraignante pour toutes les banques. Référence : décision n° D-HCSF-2021-7 du 29 septembre 2021, modifiée par les décisions n° D-HCSF-2023-02 du 29 juin 2023 et n° D-HCSF-2023-6 du 18 décembre 2023.

Trois règles structurent l’octroi.

Règle n°1 — Le taux d’effort plafonné à 35 %. Le taux d’effort (que les emprunteurs connaissent souvent sous le nom de « taux d’endettement ») ne peut excéder 35 % des revenus nets. Il inclut toutes les charges de crédit — nouvelle mensualité + crédits en cours — et l’assurance emprunteur. Ce dernier point a une conséquence pratique souvent négligée : à mensualité de crédit égale, alléger le coût de l’assurance emprunteur fait baisser le taux d’effort et peut donc élargir votre capacité. C’est un levier à part entière, que je détaille dans mon guide dédié à l’assurance emprunteur.

Règle n°2 — La durée de remboursement plafonnée à 25 ans. La durée pendant laquelle vous remboursez le capital — la durée d’amortissement — ne peut excéder 25 ans. Une nuance existe quand l’entrée dans le bien est décalée par rapport à la signature du prêt : la maturité (la durée totale de votre engagement) peut alors être portée jusqu’à 27 ans grâce à un différé, une phase pendant laquelle vous ne payez que les intérêts, le remboursement du capital démarrant plus tard. Cela concerne notamment la VEFA, le CCMI ou un contrat de promotion, ainsi que les acquisitions dans l’ancien avec des travaux représentant au moins 10 % du coût total de l’opération (seuil ramené de 25 % à 10 % par la décision du 18 décembre 2023). Selon les projets — en particulier lorsqu’un chantier ou des travaux décalent l’emménagement — la structuration de cette phase de différé peut prendre des formes variables d’un montage à l’autre : c’est précisément le type de détail qui s’étudie dossier par dossier.

Règle n°3 — La marge dérogatoire de 20 %. Le HCSF autorise les banques à déroger aux règles 1 et 2 sur 20 % maximum de leur production trimestrielle, dont au moins 70 % de cette flexibilité doit aller aux acquéreurs de résidence principale (avec au moins 30 % réservés aux primo-accédants) — décision D-HCSF-2023-02 du 29 juin 2023.

Distinguer juridiquement possible et commercialement accessible. Cette marge existe sur le papier. En pratique, elle est étudiée au cas par cas et réservée aux profils les plus solides (épargne résiduelle confortable, reste à vivre élevé, ancienneté professionnelle forte). Construire son projet en comptant sur la dérogation est risqué — mieux vaut bâtir un dossier qui rentre dans le cadre.

À noter pour les lecteurs qui suivent l’actualité : le 35 % du HCSF est un taux d’effort, pas un reste à vivre. Le débat parlementaire récurrent sur un glissement TE → RAV revient à chaque ajustement du cadre, sans avoir abouti à ce jour.

2. Le reste à vivre : ce que c’est, et comment les banques s’en servent

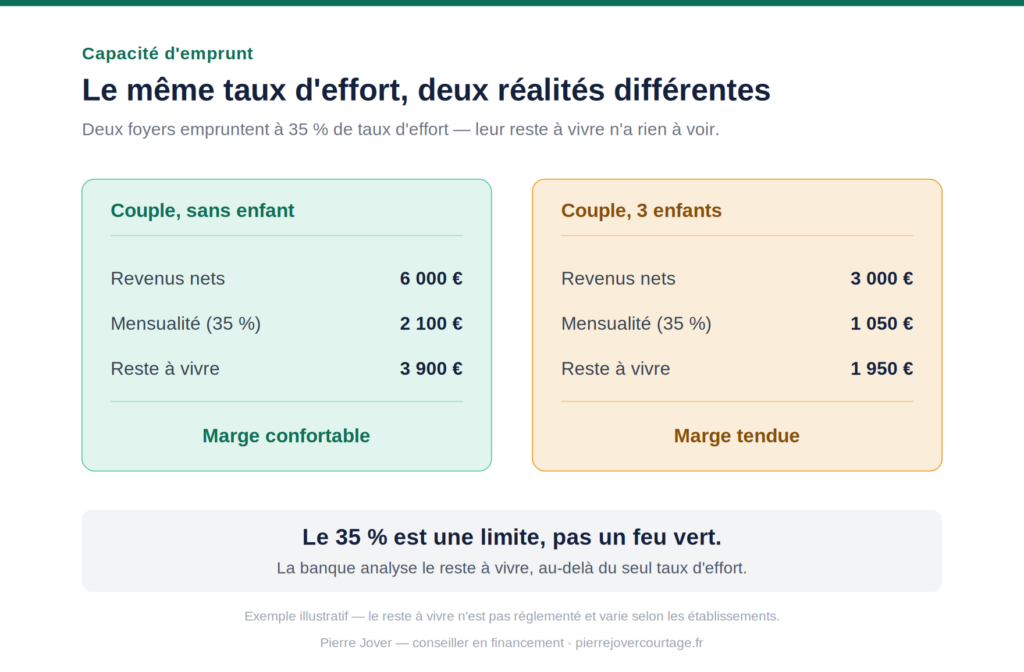

Le reste à vivre (RAV) désigne, simplement, la somme qui vous reste chaque mois une fois payées vos charges fixes — au premier rang desquelles la mensualité du futur crédit, mais aussi vos autres crédits en cours, vos pensions versées et, le plus souvent, votre impôt sur le revenu. Attention à une confusion fréquente : les dépenses courantes (alimentation, énergie, téléphone, transport, loisirs…) ne sont en général pas déduites de ce calcul — le reste à vivre est précisément l’enveloppe censée les couvrir. Le détail de ce qui est retenu ou non varie d’ailleurs d’une banque à l’autre.

C’est un test de soutenabilité complémentaire du 35 % d’endettement. Deux dossiers strictement à 35 % d’endettement ne sont pas équivalents si leur reste à vivre projeté diffère sensiblement. À taux d’endettement identique, un couple sans enfant à hauts revenus conserve mécaniquement une marge bien plus confortable qu’une famille avec plusieurs enfants à revenus modestes — pour cette dernière, la banque attend un reste à vivre plus élevé, qui augmente avec chaque personne à charge. C’est cette différence-là que la banque cherche à capter avec son analyse de RAV.

Information utile au consommateur : en résidence principale, le reste à vivre n’est pas fixé par un texte réglementaire. C’est une grille d’analyse interne aux banques, qui varie selon les établissements, la composition familiale et le territoire de résidence. Il n’existe donc pas de « seuil légal de reste à vivre » au sens où il existe un seuil légal d’endettement à 35 % — ce qui ne veut pas dire qu’il faut le négliger, parce que c’est un critère bien réel dans la décision finale.

C’est un des paramètres que je regarde au stade de l’étude préalable, en complément du taux d’endettement. Un dossier au-dessous des 35 % peut être renforcé par un bon reste à vivre. Un dossier juste à 35 % peut être consolidé si le reste à vivre est confortable. Et inversement, un dossier théoriquement à 33 % peut buter sur un reste à vivre jugé trop tendu pour la composition du foyer.

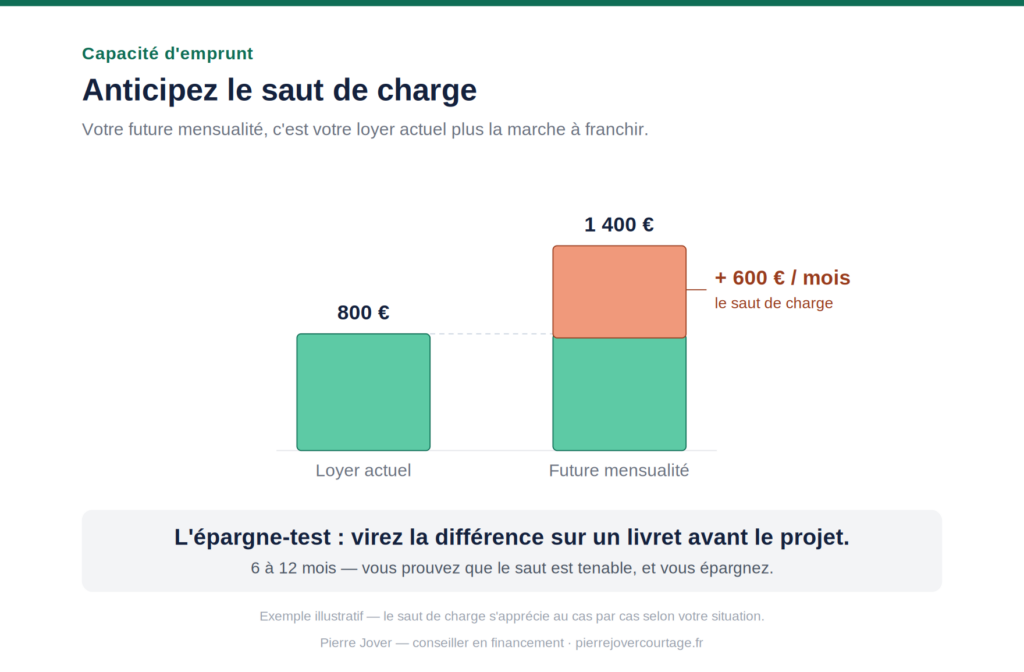

3. Le saut de charge : pourquoi votre loyer actuel compte autant que votre future mensualité

Le saut de charge est l’écart entre votre future mensualité de crédit (assurance comprise) et votre charge de logement actuelle (loyer si vous êtes locataire, mensualité de crédit en cours si vous êtes déjà propriétaire et que vous revendez pour racheter).

Si vous payez aujourd’hui 800 € de loyer et que votre future mensualité projetée est de 1 400 €, le saut de charge est de + 600 €. Concrètement, cela signifie que vous allez devoir absorber 600 € de plus chaque mois, alors que vous ne vous êtes pas entraîné à le faire.

Pourquoi les banques regardent ce paramètre ? Parce qu’il leur donne un indicateur de soutenabilité réelle que le taux d’endettement seul ne capte pas. Un saut de charge négatif ou faible (la mensualité projetée est inférieure ou proche du loyer actuel) est très rassurant. Un saut important demande d’être justifié — par une épargne déjà constituée à hauteur du nouveau coût pendant plusieurs mois, une augmentation récente de revenus, ou tout autre élément démontrant que le passage se fera sans rupture.

Mon conseil pratique à partir de mon expérience terrain : si vous préparez un achat, simulez dès aujourd’hui votre saut de charge et placez chaque mois la différence sur un livret dédié. Si vous payez 800 € de loyer et que votre mensualité projetée sera de 1 400 €, virez 600 € chaque mois vers un livret pendant 6 à 12 mois. Vous obtenez deux bénéfices d’un coup : vous testez la soutenabilité réelle du projet pour vous (avant de signer), et vous arrivez à la banque avec un signal très positif — une « épargne projet de capacité » qui prouve que le nouveau train de vie est tenable. C’est un levier que peu d’emprunteurs activent en amont, et qui pèse dans la lecture du dossier.

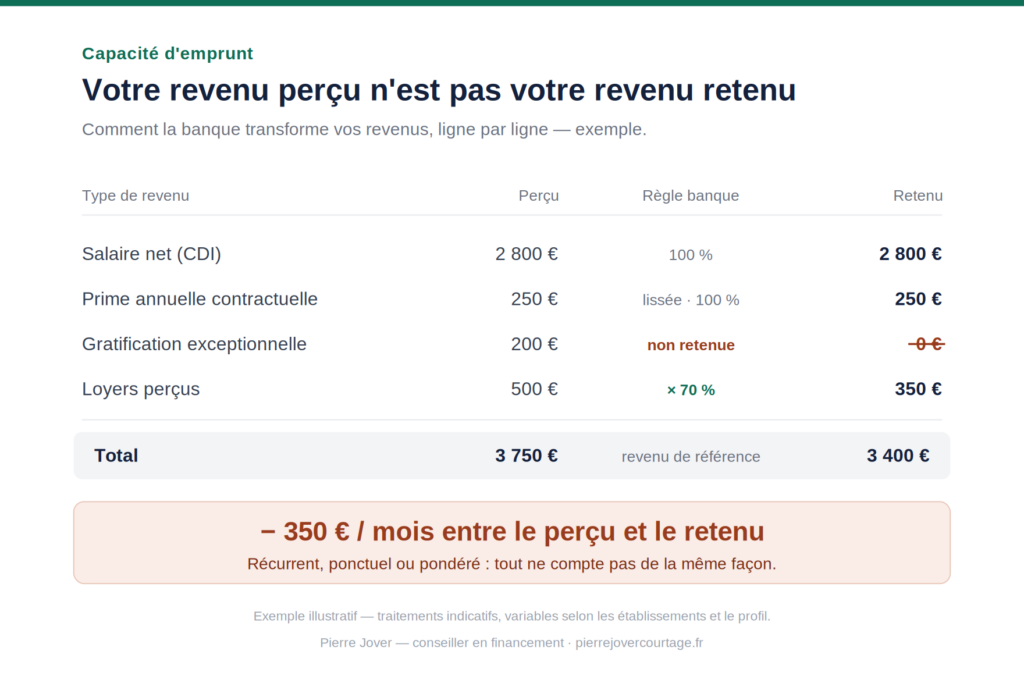

4. Comment les banques traitent vos revenus

Le 35 % d’endettement, c’est une fraction. Le dénominateur — le revenu retenu — n’est pas une donnée brute, c’est une construction. Selon ce que la banque intègre ou pas, selon la pondération qu’elle applique à chaque ligne, votre capacité d’emprunt peut bouger très significativement. C’est précisément là que les grilles bancaires diffèrent — et que la connaissance fine de ces grilles fait partie de notre expertise en courtage.

4.1 Salaire net : la base la plus simple

Pour les CDI dans le privé hors période d’essai et les fonctionnaires titularisés, le salaire net imposable est retenu en règle générale à 100 % dans le calcul. Trois précisions utiles : c’est le salaire net avant impôt — c’est-à-dire avant le prélèvement à la source — qui est retenu, et non le montant net qui reste effectivement versé une fois l’impôt déduit ; pour un salaire versé sur 13 mois, on retient en général 13/12 du salaire mensuel ; pour un CDD ou une période d’essai en cours, le dossier doit être renforcé par d’autres éléments (autre revenu du foyer en CDI, ancienneté antérieure dans le même secteur).

4.2 Primes, 13e mois, variables : la règle de récurrence

Les primes, 13e mois et autres revenus exceptionnels obéissent à un principe universel : ils sont intégrés au revenu retenu s’ils sont récurrents et démontrés sur 2 à 3 ans. Une prime versée une seule fois n’est pas retenue. Une prime variable mais payée deux à trois années consécutives l’est généralement, en moyenne lissée.

La pondération exacte varie selon les banques. Certaines retiennent les primes contractuelles à 100 % de leur valeur lissée, d’autres appliquent une décote pour les variables non garanties. C’est exactement le type de paramètre où, sur des dossiers tendus, le choix de l’établissement peut faire bouger la capacité de plusieurs milliers d’euros. Même logique pour les commissions commerciales (commerciaux, agents immobiliers).

Cette mécanique est universelle, frontalier ou pas. Pour le cas spécifique du certificat de rémunération annuel luxembourgeois, voir mon article dédié Frontalier au Luxembourg, acheter en Moselle.

4.3 Indépendants, professions libérales, micro-entreprise

Les revenus des indépendants ne sont pas garantis contractuellement : la banque construit donc un revenu de référence à partir de l’historique comptable.

- TNS classique (artisan, commerçant, profession libérale en BNC) : généralement les 3 derniers exercices comptables, avec un revenu retenu sur la moyenne des 3 derniers résultats nets (parfois la moyenne des 2 derniers si elle est plus représentative). Une année atypique se discute au cas par cas.

- Profession libérale en société (SELARL, SELAS) : combinaison rémunération + dividendes, avec souvent une pondération plus prudente sur les dividendes.

- Micro-entreprise / auto-entrepreneur : c’est le profil sur lequel je suis le plus vigilant. Faute de bilan comptable détaillé permettant à la banque de comprendre réellement l’activité, le revenu est le plus souvent retenu après l’abattement fiscal forfaitaire — ce qui sous-évalue fortement le revenu réellement encaissé. Au moins 2 années complètes d’activité sont généralement attendues. Bien préparer ce dossier (continuité d’activité, justificatifs de chiffre d’affaires, cohérence avec les avis d’imposition) fait souvent une vraie différence sur le revenu finalement pris en compte.

- Chef d’entreprise majoritaire (gérant majoritaire SARL, président de SAS) : la banque s’intéresse à la santé de l’entreprise (bilans, trésorerie, endettement professionnel) autant qu’à la rémunération personnelle. Dossier de société autant que dossier personnel.

4.4 Revenus artistiques, intermittents, professions discontinues

Intermittents du spectacle, artistes-auteurs, pigistes et profils à activité discontinue font partie des dossiers où la pondération des revenus est la plus variable. Principe directeur : plus l’historique de récurrence est long, plus le revenu retenu peut se rapprocher du revenu réel déclaré.

Sur ces dossiers, la mécanique d’analyse demande du temps : reconstituer l’historique sur la durée, distinguer ce qui relève d’une activité régulière de ce qui relève d’un revenu ponctuel, articuler les déclarations avec les avis d’imposition de plusieurs années. C’est précisément là que mon accompagnement prend tout son sens : structurer un dossier qui parle le langage des banques, indépendamment de la simplicité ou de la complexité du profil. Conseil concret pour ces profils : conservez précieusement tous vos avis d’imposition sur plusieurs années — c’est la pièce qui pèse le plus.

4.5 Revenus fonciers existants : l’abattement bancaire

Pour les revenus locatifs déjà perçus sur un bien existant, les banques appliquent un abattement sur les loyers déclarés pour couvrir la vacance locative, les charges récupérables, la taxe foncière, les travaux et les éventuels impayés.

Le standard que j’observe sur mes dossiers en 2024-2026 tourne autour d’un abattement de 30 % — donc 70 % des loyers retenus comme revenu — mais ce n’est pas une règle universelle. La pondération varie selon les banques, le type de bail (vide, meublé, saisonnier), l’ancienneté du bail et le profil global du dossier.

4.6 Pensions reçues, allocations CAF, revenus de transfert

Pension alimentaire reçue : retenue si elle est fixée par jugement et si elle a vocation à durer suffisamment longtemps sur la durée du prêt. Une pension qui s’arrête dans 3 ans n’a pas le même poids dans un prêt sur 25 ans qu’une pension qui dure jusqu’à la majorité d’un enfant en bas âge.

Pension de retraite : retenue à 100 % en règle générale (revenu garanti dans la durée).

Allocations familiales et prestations CAF : prudence des banques. Prise en compte partielle possible, uniquement si elles durent suffisamment longtemps. Pour un projet sur 25 ans, des allocations qui s’arrêtent dans 5 ans n’ont qu’un poids très limité.

APL et aides au logement en accession : plus mobilisables pour les prêts d’accession à la propriété en métropole — abrogées depuis le 1er janvier 2018 pour le neuf et le 1er janvier 2020 pour l’ancien en zone détendue (article L. 831-2 du Code de la construction et de l’habitation). À ne pas intégrer dans votre plan de financement, même si certains sites continuent à les mentionner.

4.7 Revenus du capital : dividendes, rentes

Pour la grande majorité des projets de résidence principale, ce sujet est marginal. Les dividendes ne sont généralement pas intégrés au revenu retenu, sauf à démontrer une récurrence longue et à appartenir à un profil patrimonial cohérent (le dirigeant qui se rémunère majoritairement en dividendes — voir 4.3). Les rentes viagères et revenus de placements garantis peuvent être pris en compte selon les banques, avec pondération.

4.8 Cas particulier : les revenus luxembourgeois pour les frontaliers

La mécanique est universelle (récurrence sur 2-3 ans, pondération des variables), mais le support documentaire change : le document de référence est le plus souvent le certificat de rémunération annuel luxembourgeois, qui récapitule sur une page les différentes lignes de rémunération (salaire de base, primes, indemnités diverses, avantages en nature). Certaines banques s’appuient aussi sur les fiches de paie de l’année en cours. Dans tous les cas, toutes ne retiennent pas les mêmes lignes avec la même pondération. Détail complet du dossier frontalier, justificatifs, télétravail, fiscalité : voir mon article dédié aux frontaliers du Luxembourg.

5. Comment les banques traitent vos charges existantes

Si le revenu retenu est la moitié de l’équation, les charges existantes en sont l’autre moitié.

Crédits à la consommation et crédits renouvelables en cours : retenus à 100 % de la mensualité, jusqu’à extinction. La durée résiduelle entre dans l’analyse — un crédit auto à 12 mois de la fin pèse moins qu’un crédit à 36 mois. Cas particulier : un crédit dont les dernières échéances tombent avant le déblocage des fonds peut parfois être neutralisé.

Pension alimentaire versée : retenue à 100 % de son montant fixé par jugement, jusqu’à la fin prévue (logique miroir de la pension reçue traitée en 4.6).

Loyer actuel : sort logiquement de l’équation quand vous achetez votre résidence principale, puisque vous arrêtez de le payer. C’est précisément ce qui fait que la logique du saut de charge (section 3) prend tout son sens — la banque substitue mentalement votre future mensualité à votre loyer actuel.

Loyer existant si vous restez locataire (cas de l’investisseur qui achète un bien locatif tout en conservant sa résidence principale en location) : retenu à 100 % comme charge.

Leasing automobile, LOA, LLD : retenus comme charges, à 100 % de la mensualité, pour la durée résiduelle du contrat. Point souvent oublié — un leasing à 350 €/mois entame mécaniquement votre capacité.

Crédits immobiliers déjà existants (résidence secondaire, investissement locatif) : retenus pour leur mensualité, avec la correction des revenus locatifs (voir 4.5).

Une piste que j’étudie au cas par cas : selon le projet, solder certains petits crédits conso résiduels peut être utile — chaque centaine d’euros de mensualité libérée se traduit par plusieurs milliers d’euros de capacité supplémentaire sur 20 ou 25 ans. Mais ce n’est pas systématique : on ne l’anticipe pas par principe. On regarde au moment du projet si c’est réellement la meilleure stratégie, et uniquement si cela ne revient pas à amputer l’épargne résiduelle — d’où l’importance de la section suivante.

6. L’épargne résiduelle après opération : le critère discret qui pèse lourd

L’épargne résiduelle désigne ce qui vous reste sur vos comptes (livrets, compte courant, épargne disponible) une fois l’apport sorti et le projet financé. C’est l’image de vos comptes le jour de la signature.

Pourquoi les banques y attachent autant d’importance depuis les deux dernières années ? Parce que c’est votre coussin de sécurité pour absorber un imprévu — changement professionnel, séparation, travaux non planifiés, hausse de la taxe foncière, panne lourde sur la voiture qui sert à aller au travail — sans tomber en défaillance sur le crédit.

Ordre de grandeur que j’observe sur mes dossiers en 2024-2026 : disposer d’une épargne résiduelle équivalente à 3 à 6 mois de revenus du foyer après acquisition est généralement perçu comme un signal rassurant. En dessous, le projet reste possible mais le dossier devient plus tendu et la négociation s’en ressent. Au-dessus, c’est un vrai levier de négociation sur les conditions du crédit.

Conséquence pratique : résister à la tentation de mettre tout son apport dans le projet. Sur la quasi-totalité des dossiers, l’optimum n’est pas « apport maximum » mais « apport calibré + résidu de sécurité ».

Épargne résiduelle et reste à vivre sont les deux jambes de l’analyse de soutenabilité : la première est ponctuelle (l’état des comptes le jour de la signature), le second est mensuel (ce qui vous reste chaque mois pour vivre). Les deux se complètent.

7. Trois cas concrets pour visualiser

Trois profils, trois lectures différentes du même cadre HCSF. Tous les chiffres ci-dessous sont des ordres de grandeur illustratifs : ils dépendent du taux du moment, du profil exact et de la banque retenue. Le taux applicable et la mensualité réelle ne peuvent être communiqués qu’après étude personnelle de votre dossier.

Cas 1 — Camille, 29 ans, primo-accédante salariée à Metz

Profil : ingénieure en CDI dans une PME industrielle de la zone de Metz depuis 4 ans. Salaire net imposable 2 950 € sur 13 mois. Prime annuelle moyenne de 1 800 € versée chaque mars depuis 2 ans (contractuelle). Aucun crédit conso. Loyer actuel 720 €. Apport 28 000 €.

Lecture bancaire : revenu retenu ≈ 3 350 €/mois (salaire lissé 13/12 + prime annualisée). Aucune charge. Mensualité maximale HCSF (35 %) : ≈ 1 170 € assurance comprise. Sur 25 ans, capacité d’emprunt de l’ordre de 240 000 €, auxquels s’ajoute l’apport pour financer bien et frais annexes.

Point sensible : la prime n’est intégrée que parce qu’elle est démontrée sur 2 ans. Sans cette récurrence, le revenu retenu serait tombé à ≈ 3 200 €, et la capacité aurait baissé de plusieurs milliers d’euros. C’est ce que je vérifie en priorité sur ce type de dossier — non pas le salaire affiché, mais ce qui sera effectivement retenu par la banque.

Épargne résiduelle après opération : ≈ 8 000 €, soit environ 2,5 mois de revenus. En dessous de la zone confortable (3 à 6 mois) — pas bloquant, à argumenter dans la présentation du dossier. Primo-accédante, Camille peut aussi mobiliser des dispositifs dédiés : voir mon guide Primo-accédant en Moselle.

Cas 2 — Léa et Maxime, 32 et 30 ans, couple frontalier à Thionville

Profil : Maxime est consultant dans un grand cabinet luxembourgeois depuis 4 ans (13e mois + bonus annuel récurrent versé chaque mars). Léa est infirmière dans un hôpital français en CDI. Ils résident à Yutz et visent une maison à 320 000 € à Hettange-Grande. Apport couvrant les frais annexes (≈ 32 000 €).

Lecture bancaire : côté Maxime, le revenu retenu combine la base luxembourgeoise mensuelle, le 13e mois lissé et le bonus pondéré selon la grille bancaire. Et les écarts peuvent être notables : sur un même revenu luxembourgeois, le montant finalement retenu varie d’une banque à l’autre — non seulement parce que toutes ne retiennent pas les mêmes lignes, mais parce que la base de calcul elle-même diffère (cumul net des dernières fiches de paie pour les unes, lecture spécifique du certificat de rémunération annuel pour les autres). Côté Léa : salaire infirmière CDI à temps plein, intégralement retenu. Certaines banques appliquent par ailleurs une marge de prudence supplémentaire sur le revenu luxembourgeois (idée d’un retour vers une activité française moins rémunératrice) — sur leur dossier confortable, sans impact ; sur un dossier tendu, cela aurait pu peser.

Point sensible : leur dossier coche les cases — la question n’est donc pas s’ils peuvent financer, mais à quelles conditions. Et là, tout se joue sur la façon dont le dossier est construit, présenté et défendu : le revenu effectivement retenu (déterminant pour la mensualité maximale), le taux, le coût de l’assurance emprunteur ou les exigences de domiciliation varient d’un établissement à l’autre. C’est ce travail de montage et de négociation qui fait la différence — et sur toute la durée du crédit, l’écart cumulé entre deux propositions est rarement négligeable : selon les dossiers, il peut se chiffrer en milliers, voire en dizaines de milliers d’euros.

Détail complet du dossier frontalier : voir l’article dédié.

Cas 3 — Karim, 38 ans, investisseur locatif déjà propriétaire à Briey

Profil : cadre commercial salarié 3 800 € net mensuel + 13e mois + commissions variables démontrées sur 3 ans (moyenne ≈ 5 400 €/an). Déjà propriétaire de sa résidence principale (mensualité de crédit en cours : 1 050 €). Souhaite acheter un T2 de 95 000 € à Briey pour le donner en location (loyer attendu : 580 €/mois). Apport disponible : 12 000 €.

Lecture bancaire (méthode du revenu global) :

- Revenu retenu salarial (base sur 13 mois + commissions moyennées sur 3 ans) : ≈ 4 250 €/mois

- Loyer futur attendu retenu à 70 % (abattement bancaire standard, voir 4.5) : 580 × 70 % = 406 €

- Revenu retenu total : ≈ 4 656 €/mois

- Charges existantes (mensualité résidence principale) : 1 050 €

- Mensualité maximale HCSF 35 % : ≈ 1 630 €. Soustraction de l’existant : il reste ≈ 580 € disponibles pour la nouvelle mensualité.

- Sur 20 ans, cela ouvre une capacité de l’ordre de 115 000 €, largement suffisante pour le projet à 95 000 € + frais annexes.

Point sensible : c’est bien cette méthode globale qui s’applique aujourd’hui — la mensualité du nouveau crédit entre intégralement dans les charges, et le loyer attendu est ajouté aux revenus après pondération (le plus souvent 70 %). L’ancien « calcul différentiel », qui consistait à ne retenir comme charge que l’écart entre la mensualité et le loyer attendu, n’est plus la méthode de référence depuis le cadre HCSF. Il reste toutefois possible dans des montages plus techniques, lorsque l’acquisition passe par une société — SAS, SARL de famille, SCI à l’impôt sur les sociétés : le crédit relève alors d’une logique professionnelle, hors du champ HCSF réservé aux particuliers. C’est un terrain spécifique, réservé aux investisseurs avertis, qui s’étudie au cas par cas. La distinction change beaucoup la lecture d’un dossier locatif : c’est un point que j’anticipe dès l’étude de capacité.

8. Préparer son dossier : 4 leviers concrets avant de pousser la porte d’une banque

La capacité d’emprunt n’est pas figée par le destin — il y a quatre leviers concrets que vous pouvez activer dès maintenant pour aborder le financement dans les meilleures conditions.

1. Soignez la tenue de vos comptes dans les mois qui précèdent. Avant d’instruire un dossier, la banque examine le plus souvent vos relevés des trois derniers mois, sur l’ensemble de vos comptes. Ce qu’elle y cherche, c’est le reflet de votre gestion réelle : des comptes tenus sans découvert, sans incident, sans engagement nouveau qui viendrait alourdir votre endettement (crédit conso, placement risqué souscrit dans la précipitation). Un mouvement inhabituel — un don familial, le produit d’une vente — n’est pas un problème en soi, à condition de pouvoir l’expliquer simplement. Il ne s’agit pas de « faire bonne figure » trois mois : il s’agit d’adopter, durablement, une gestion qui rassure parce qu’elle est saine.

2. Simulez le saut de charge et placez la différence sur un livret dédié. Comme expliqué en section 3 : si vous payez 800 € de loyer et que vous projetez une mensualité de 1 400 €, virez 600 € chaque mois vers un livret pendant 6 à 12 mois. Double bénéfice : test de soutenabilité pour vous, signal d’épargne projet pour la banque.

3. Régularisez vos justificatifs. Avis d’imposition à jour (y compris pour les frontaliers — point sensible déjà documenté dans mon article dédié aux frontaliers du Luxembourg), bulletins de salaire des 3 derniers mois, contrat de travail. Pour les indépendants : 3 derniers bilans + situation comptable récente et signée. Un dossier complet dès le départ, c’est plusieurs jours gagnés sur l’instruction., c’est plusieurs jours gagnés sur l’instruction.

4. Faites chiffrer votre dossier avant d’aller voir une banque seule. C’est le moment où nous chez Plurifinances apportons notre valeur en tant que courtiers en prêts immobiliers et en assurance emprunteur : étudier votre éligibilité réelle, structurer un dossier qui parle le langage attendu par les analystes bancaires, et négocier l’ensemble des conditions — taux nominal, coût de l’assurance emprunteur, frais de dossier, indemnités de remboursement anticipé. Sur les profils standards comme sur les profils complexes (intermittents, indépendants, frontaliers, investisseurs), la valeur ajoutée se mesure sur l’équation globale du dossier, pas seulement sur une ligne du contrat.

À retenir

- Le HCSF fixe deux règles communes à toutes les banques : taux d’effort plafonné à 35 % des revenus nets (assurance emprunteur incluse), durée de remboursement plafonnée à 25 ans (jusqu’à 27 ans via un différé pour la VEFA, le CCMI ou l’ancien avec travaux ≥ 10 % du coût total de l’opération).

- Le reste à vivre est un test de soutenabilité que les banques appliquent en complément du 35 % d’endettement. Il n’est pas fixé par un texte réglementaire en résidence principale et varie selon les établissements, la composition familiale et le territoire.

- Le saut de charge (écart entre votre loyer actuel et votre future mensualité) est un signal de soutenabilité que toutes les banques regardent. Le simuler et l’épargner en amont est un levier puissant.

- Le calcul de capacité dépend autant des revenus retenus que des charges existantes — et la pondération des revenus variables (primes, indépendants, locatifs existants) varie significativement d’une banque à l’autre.

- L’épargne résiduelle après opération est devenue un critère majeur depuis 2024 : viser un coussin équivalent à plusieurs mois de revenus du foyer, plutôt que d’utiliser tout son apport dans le projet.

Votre interlocuteur

J’accompagne primo-accédants, frontaliers et investisseurs sur tout le financement de leur projet : capacité d’emprunt, montage du dossier, négociation bancaire et assurance emprunteur. Pour une vue d’ensemble, voir ma page Crédit immobilier.

Je vous accompagne sur le financement de A à Z : étude de votre capacité d’emprunt, montage du plan de financement, comparaison des offres bancaires, négociation des conditions et optimisation de l’assurance emprunteur — pour aborder votre projet sereinement.

FAQ — Capacité d’emprunt

Quel est le taux d’endettement maximum pour un prêt immobilier en France ?

Le HCSF impose un taux d’effort maximum de 35 % des revenus nets, assurance emprunteur incluse, depuis le 1er janvier 2022 (décision D-HCSF-2021-7 du 29 septembre 2021). Ce seuil est commun à toutes les banques françaises et inclut toutes les charges de crédit (nouveau prêt immobilier + crédits en cours).

Qu’est-ce que le reste à vivre exactement ?

C’est ce qu’il vous reste chaque mois, après mensualité de crédit, charges incompressibles et impôts, pour faire vivre votre foyer. Les banques l’analysent en complément du taux d’endettement, pour s’assurer de la soutenabilité réelle du projet sur la durée. Il n’est pas fixé par un texte réglementaire en résidence principale et varie selon les établissements et la composition familiale du foyer.

Peut-on dépasser les 35 % d’endettement ?

Juridiquement oui, via la marge dérogatoire que le HCSF accorde aux banques : 20 % de leur production trimestrielle peut s’écarter des critères, dont au moins 70 % pour les acquéreurs de résidence principale (avec au moins 30 % réservés aux primo-accédants). En pratique, cette marge est réservée aux meilleurs profils et étudiée au cas par cas. Construire son projet en comptant dessus est risqué.

Mon 13e mois et mes primes sont-ils intégrés dans le revenu retenu ?

En règle générale oui, à condition qu’ils soient contractuels et démontrés sur les derniers exercices. Pour les primes variables, la banque attend généralement 2 à 3 ans de récurrence pour les intégrer pleinement. Une prime exceptionnelle versée une seule fois n’est pas retenue dans le calcul.

Je suis indépendant : combien de bilans la banque va-t-elle me demander ?

Pour un TNS classique ou une profession libérale en BNC : généralement les 3 derniers exercices comptables, avec une moyenne du revenu net retenue comme base. Pour une micro-entreprise / auto-entreprise, au moins 2 années complètes d’activité sont attendues, avec un revenu retenu après abattement fiscal forfaitaire.

Sources principales utilisées dans cet article

Décision n° D-HCSF-2021-7 du 29 septembre 2021 relative aux conditions d’octroi de crédits immobiliers · Décision n° D-HCSF-2023-02 du 29 juin 2023 (répartition de la flexibilité — 70 % RP dont 30 % primo) · Décision n° D-HCSF-2023-6 du 18 décembre 2023 (seuil travaux ramené de 25 % à 10 % du coût total de l’opération) · Article L. 631-2-1 du Code monétaire et financier (compétence HCSF) · Articles L. 313-1 et suivants du Code de la consommation (cadre crédit immobilier) · Article L. 831-2 du Code de la construction et de l’habitation (suppression APL accession en métropole) · Page HCSF du ministère de l’Économie · ANIL — Fiches capacité d’emprunt et financement immobilier · Sources d’expérience terrain : observations de Pierre Jover, mandataire de Plurifinances, expert en solutions de courtage de prêts immobiliers et en assurance emprunteur (ORIAS n° 15001658), en Moselle depuis 2015.

Dernière revue : 17 juin 2026.

Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager. Aucun versement, de quelque nature que ce soit, ne peut être exigé d’un particulier avant l’obtention d’un ou plusieurs prêts d’argent.

Pierre Jover Courtage > Pierre Jover Conseiller en Financement & Assurance · Mandataire de Plurifinances Solutions en courtage de prêts immobiliers & assurance emprunteur ORIAS n° 15001658 (MIOBSP / MIA) Pierre Jover EI