ℹ️ Article à jour des barèmes du décret n° 2025-299 et du zonage de l’arrêté du 5 septembre 2025 — dernière révision : juillet 2026. Le PTZ (plafonds, zonage, parfois le dispositif) est révisé chaque année : en cas de doute sur le barème applicable à votre projet, contactez-moi.

Le Prêt à Taux Zéro (PTZ) peut financer une part importante de votre premier achat, sans intérêts. Et pour savoir à quoi vous avez droit, l’essentiel tient à une donnée simple : la zone de votre commune. Le PTZ raisonne par zone, pas par ville — et sur notre secteur, Metz, Thionville, le Val de Fensch et le bassin de Briey n’ouvrent pas exactement les mêmes portes. Ce guide vous donne les clés pour vous situer vite : votre zone, votre éligibilité, le montant possible et les démarches. C’est un outil de cadrage et de premier diagnostic ; pour caler votre dossier précisément, voyons-nous en agence.

🧮 Envie d’un chiffre tout de suite ? Mon simulateur PTZ en ligne applique les barèmes officiels détaillés dans ce guide (zonage, plafonds, revenu plancher) et vous donne une première estimation en deux minutes. Revenez ensuite ici pour comprendre chaque étape du calcul — les deux fonctionnent ensemble.

Qu’est-ce que le PTZ (et ce qu’il n’est pas)

Le PTZ est un prêt complémentaire à 0 % d’intérêt et sans frais de dossier, accordé aux primo-accédants pour l’achat de leur résidence principale. Il ne finance jamais 100 % de l’opération : il s’ajoute toujours à un prêt principal (classique, PAS, conventionné) et, le cas échéant, à d’autres dispositifs (Action Logement, PEL/CEL, prêts familiaux).

Depuis la réforme de 2025, le PTZ finance le neuf sur tout le territoire (appartement collectif comme maison individuelle), la vente HLM partout, et — uniquement en zones détendues — l’ancien avec travaux. Pour le cadrage de la zone B1 de Metz et son articulation avec la capacité d’emprunt (règles HCSF), voir mon article Acheter à Metz en 2026 et mon guide Capacité d’emprunt.

La règle de base : primo-accédant + résidence principale

Le PTZ est réservé aux primo-accédants : les personnes qui n’ont pas été propriétaires de leur résidence principale au cours des deux années précédant l’émission de l’offre de prêt (article L31-10-3 du Code de la construction et de l’habitation, CCH). Avoir été propriétaire d’un investissement locatif ou d’une résidence secondaire ne vous exclut donc pas.

Quelques situations permettent de mobiliser le PTZ même en ayant été propriétaire récemment : titulaire d’une carte mobilité inclusion mention « invalidité », bénéficiaire de l’AAH ou de l’AEEH, personne dont la résidence a été rendue définitivement inhabitable par une catastrophe, ou usufruitier/nu-propriétaire (la pleine propriété n’étant pas acquise).

Le logement doit demeurer votre résidence principale pendant les six années suivant la date de versement du prêt (article L31-10-6 CCH), avec une occupation d’au moins 8 mois par an. Certains cas autorisent une mise en location temporaire (mobilité professionnelle plaçant le nouveau lieu de travail à au moins 50 km ou 1 h 30 de trajet, divorce ou dissolution de PACS, chômage de plus d’un an, invalidité, décès).

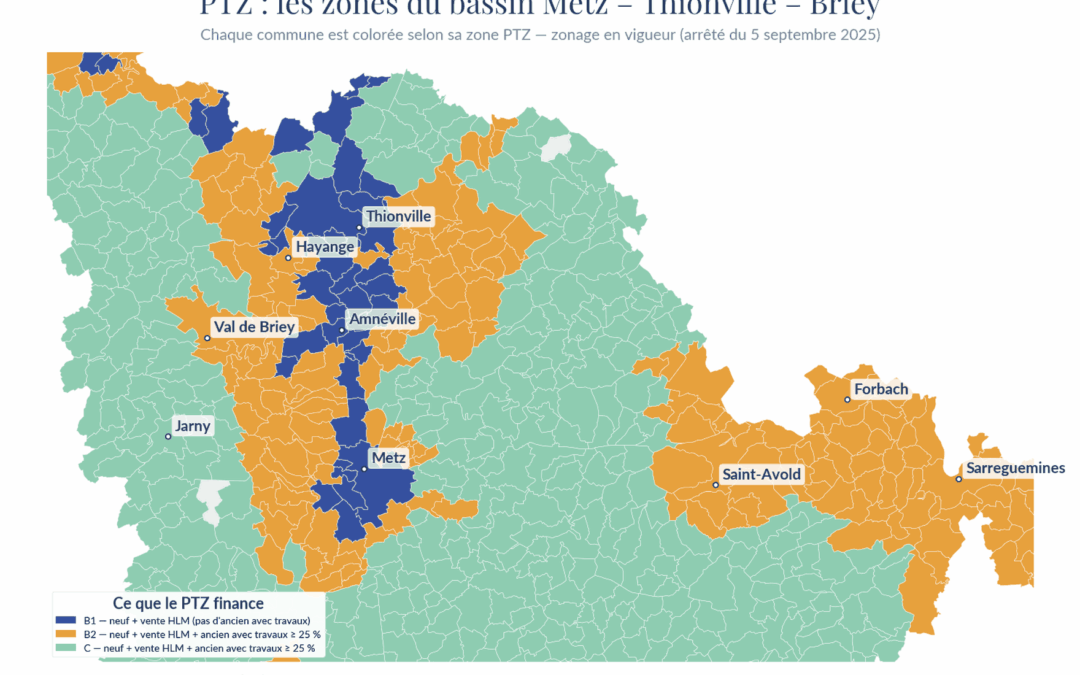

Le PTZ, c’est une question de zone, pas de ville

Bonne nouvelle : une seule information conditionne l’essentiel de vos droits — la zone de votre commune. Le territoire est découpé en cinq zones (A bis, A, B1, B2, C) selon la tension du marché immobilier, par arrêté ministériel révisé périodiquement. Et le type de bien finançable découle directement de cette zone :

- Zones tendues (A bis, A, B1) : le PTZ finance le neuf (collectif et maison individuelle) et la vente HLM. Il ne finance pas l’ancien avec travaux.

- Zones détendues (B2, C) : le PTZ finance le neuf, la vente HLM, et aussi l’ancien avec travaux représentant au moins 25 % du coût total de l’opération (sous condition d’atteindre au moins la classe D au DPE après travaux).

Autrement dit : deux voisins de communes différentes, avec le même projet dans l’ancien, peuvent avoir l’un droit au PTZ et l’autre non. Tout se joue sur la zone.

Pourquoi parle-t-on de zones « tendues » ou « détendues » ? Une zone est tendue quand beaucoup de personnes cherchent à se loger pour relativement peu de logements disponibles : les prix montent, les biens partent vite. Une zone détendue, c’est l’inverse : l’offre est plus abondante, la pression moindre. Ce n’est pas un jugement sur l’attractivité d’un territoire, juste une mesure du rapport entre l’offre et la demande. Et cela commande le PTZ par simple logique de politique publique : en zone tendue, l’objectif est surtout de faire construire là où les logements manquent → le PTZ y soutient le neuf ; en zone détendue, l’enjeu est plutôt de rénover le parc existant → le PTZ y ouvre aussi l’ancien avec travaux. C’est pourquoi Metz et Thionville (B1) n’ouvrent le PTZ qu’au neuf, quand une partie du bassin de Briey (B2/C) l’ouvre aussi à l’ancien à rénover.

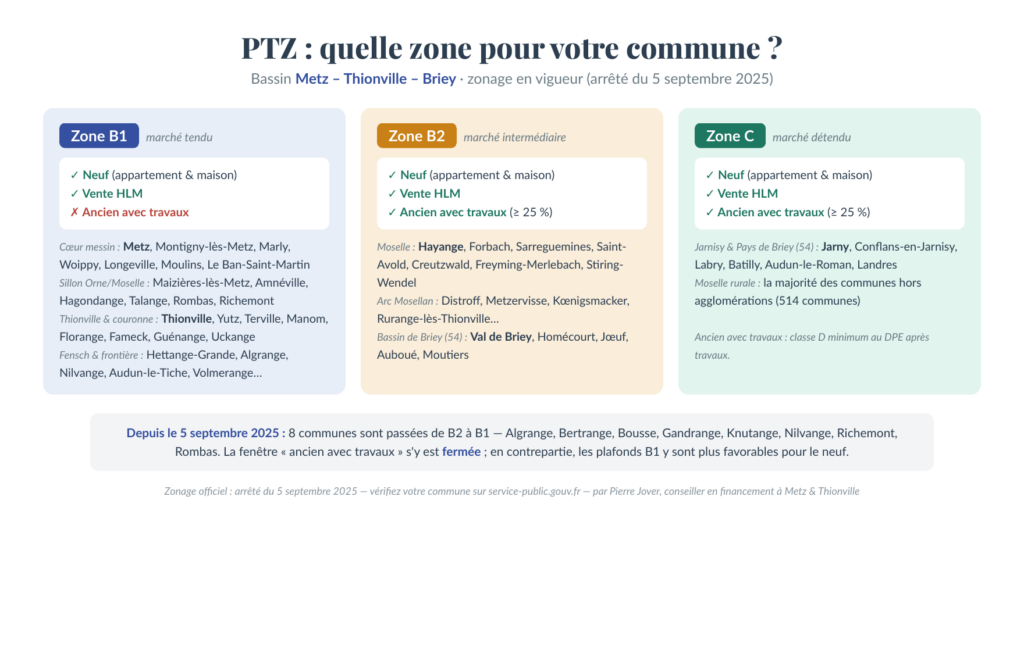

Quelle zone pour votre commune ? (arrêté du 5 septembre 2025)

Zone B1 — neuf et vente HLM uniquement (pas d’ancien avec travaux)

Cœur messin : Metz, Montigny-lès-Metz, Le Ban-Saint-Martin, Longeville-lès-Metz, Moulins-lès-Metz, Marly, Woippy. Rives de Moselle et vallée de l’Orne : Maizières-lès-Metz, Amnéville, Hagondange, Mondelange, Talange, Rombas, Gandrange, Richemont. Thionville et sa couronne : Thionville, Yutz, Terville, Manom, Guénange, Uckange, Florange, Fameck. Val de Fensch et frontière : Algrange, Knutange, Nilvange, Hettange-Grande, Volmerange-les-Mines, Audun-le-Tiche, Zoufftgen, Évrange, Hagen, Bousse, Bertrange.

Nouveauté du 5 septembre 2025 : huit communes sont passées de B2 à B1 — Algrange, Bertrange, Bousse, Gandrange, Knutange, Nilvange, Richemont, Rombas. Conséquence concrète : sur ces communes, la fenêtre « ancien avec travaux » s’est fermée (le PTZ n’y finance plus que le neuf et la vente HLM). En contrepartie, pour un projet neuf, les plafonds B1 sont plus favorables que les plafonds B2.

Zone B2 — neuf, vente HLM et ancien avec travaux (≥ 25 %)

Moselle : Hayange, Forbach, Sarreguemines, Saint-Avold, Creutzwald, Freyming-Merlebach, Behren-lès-Forbach, Stiring-Wendel, et l’essentiel de l’Arc Mosellan (Distroff, Metzervisse, Kœnigsmacker, Rurange-lès-Thionville, Kédange-sur-Canner…). Bassin de Briey (Meurthe-et-Moselle) : Val de Briey (ex-Briey), Auboué, Homécourt, Jœuf, Moutiers.

Zone C — neuf, vente HLM et ancien avec travaux (≥ 25 %)

La majorité des communes rurales de Moselle, ainsi qu’une partie du bassin de Briey : Jarny, Conflans-en-Jarnisy, Labry, Batilly, Audun-le-Roman, Landres…

Pour vérifier la zone exacte de votre commune, l’outil officiel est le simulateur de zonage service-public.fr, à jour de l’arrêté en vigueur.

Pourquoi Briey mérite votre attention. Contrairement à Metz et Thionville (B1, neuf uniquement), une bonne partie du bassin de Briey est en B2 ou C : l’ancien avec travaux y est donc éligible au PTZ (travaux ≥ 25 % du coût total, classe D minimum au DPE après travaux). Pour un primo-accédant prêt à rénover, c’est une porte que le cœur de l’agglomération messine n’ouvre pas.

Suis-je éligible ? Les plafonds de ressources

Pour avoir droit au PTZ, votre revenu fiscal de référence (RFR) ne doit pas dépasser un plafond, qui dépend de votre zone et de la composition de votre foyer. Le RFR retenu est celui de l’année N-2 — c’est une règle stable : pour une offre de prêt émise une année donnée, on regarde le RFR de deux ans plus tôt (par exemple, une offre émise en 2026 s’appuie sur le RFR 2024, figurant sur l’avis d’imposition 2025).

Plafonds de ressources — barème en vigueur (zones utiles sur le secteur)

| Personnes dans le foyer | Zone B1 | Zone B2 | Zone C |

|---|---|---|---|

| 1 | 34 500 € | 31 500 € | 28 500 € |

| 2 | 51 750 € | 47 250 € | 42 750 € |

| 3 | 62 100 € | 56 700 € | 51 300 € |

| 4 | 72 450 € | 66 150 € | 59 850 € |

| 5 | 82 800 € | 75 600 € | 68 400 € |

| 6 | 93 150 € | 85 050 € | 76 950 € |

| 7 | 103 500 € | 94 500 € | 85 500 € |

| 8 et + | 113 850 € | 103 950 € | 94 050 € |

Le contrôle se fait à l’euro près, avec un opérateur « inférieur ou égal » au plafond. Un foyer de 2 personnes en B1 dont le RFR cumulé est de 51 750 € pile reste éligible ; à 51 751 €, il ne l’est plus. Pas d’arrondi bienveillant.

La règle du « revenu plancher » (dite anti-aubaine)

Le PTZ ne raisonne pas sur votre seul revenu fiscal. La réglementation définit un « montant total des ressources », retenu pour l’émission de l’offre de prêt, égal au plus élevé de deux montants : la somme des revenus fiscaux de référence du foyer (année N-2), ou le coût total de l’opération divisé par 9 (article D31-10-3-2 CCH). Ce second montant joue le rôle d’un « revenu plancher » : le PTZ tient ainsi compte de l’ampleur de votre projet, pas seulement du revenu déclaré. Et c’est ce montant retenu qui sert ensuite, à la fois, à vérifier votre éligibilité et à vous classer dans une tranche.

Un exemple pour le rendre concret. Vous préparez un achat à 270 000 € avec un RFR de 25 000 €. Le revenu plancher = 270 000 ÷ 9 = 30 000 €. Comme il dépasse votre RFR, ce sont ces 30 000 € qui servent de base à votre tranche. Sur un projet plus modeste à 180 000 € avec le même RFR, le plancher tombe à 20 000 € (180 000 ÷ 9), donc sous votre RFR : c’est alors votre RFR de 25 000 € qui est retenu. À retenir : plus le projet est élevé par rapport à vos revenus, plus c’est ce plancher qui pilote votre tranche — d’où l’intérêt de bien cadrer le coût total (voir juste après). (Ici, 30 000 € reste sous le plafond de ressources de la zone : l’éligibilité n’est pas en cause — on voit juste après le cas où elle l’est.)

Concrètement, ce plancher peut avoir deux effets. Sur un projet un peu élevé au regard de vos revenus, il vous fait basculer vers une tranche plus haute — donc une quotité plus faible, et un PTZ plus petit. Exemple : personne seule, RFR 22 000 €, projet à 300 000 € en B1. Sans le plancher, son quotient (22 000) la placerait en tranche 2 (quotité 40 %). Mais le plancher relève son revenu retenu à 300 000 ÷ 9 = 33 333 €, ce qui la fait passer en tranche 4 (quotité 20 %) : son PTZ passe de 54 000 € à 27 000 € (135 000 € × 20 %).

Et sur un projet vraiment disproportionné, ce même mécanisme peut supprimer le droit au PTZ. Car ce revenu retenu (le plus élevé des deux) est aussi celui qui est comparé au plafond de ressources pour l’éligibilité. Exemple : la même personne (RFR 22 000 €) sur un projet à 320 000 € — son revenu plancher = 35 556 €, au-dessus du plafond de ressources B1 pour une personne (34 500 €) : elle n’est alors plus éligible. La logique est celle d’une aide ciblée : le revenu fiscal ne reflète pas toujours les moyens réels d’un foyer (patrimoine, donation, épargne importante). Le plancher considère qu’un ménage capable de porter une opération d’un montant donné dispose de ressources réelles d’au moins un neuvième de ce montant par an — et recentre ainsi le PTZ sur les foyers dont les moyens réels, et pas seulement le revenu imposé, restent modestes. En pratique, un foyer modeste sans capital n’est pas concerné : un projet de cette ampleur serait de toute façon arrêté en amont par le financement bancaire lui-même.

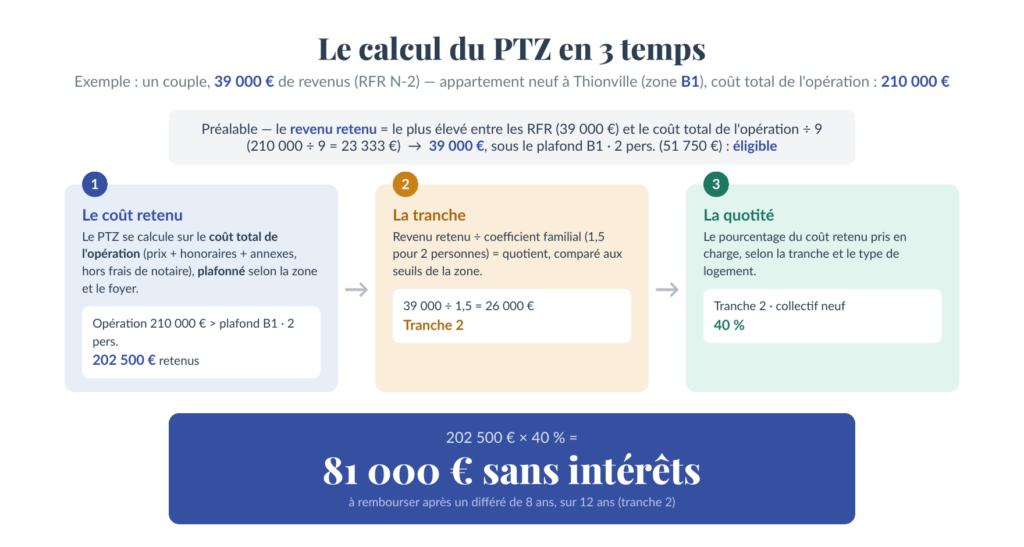

Combien puis-je obtenir ? Le calcul en trois temps

Le montant du PTZ = coût retenu × quotité. On y arrive en trois étapes.

Étape 1 — Le plafond d’opération

Le PTZ ne se calcule pas forcément sur le prix total de votre projet, mais sur un montant plafonné selon votre zone et la taille de votre foyer (article D31-10-10 CCH). On retient donc le plus petit des deux : le coût total de votre projet, ou ce plafond d’opération.

Concrètement : en zone B1 pour une personne seule, le plafond d’opération est de 135 000 €. Si vous achetez à 175 000 €, le PTZ se calcule sur 135 000 €, pas sur 175 000 €. Et acheter au-dessus du plafond ne vous rend pas inéligible : la part au-dessus (ici 40 000 €) est simplement financée par votre prêt principal.

Deux « plafonds » à ne pas confondre. Le plafond de ressources (vu plus haut, en euros de revenus) décide si vous êtes éligible — c’est lui qui peut vous exclure. Le plafond d’opération (ici, en euros de projet) décide seulement sur quelle base votre PTZ est calculé — il limite le montant, il n’exclut pas.

| Personnes | Zone B1 | Zone B2 | Zone C |

|---|---|---|---|

| 1 | 135 000 € | 110 000 € | 100 000 € |

| 2 | 202 500 € | 165 000 € | 150 000 € |

| 3 | 243 000 € | 198 000 € | 180 000 € |

| 4 | 283 500 € | 231 000 € | 210 000 € |

| 5 et + | 324 000 € | 264 000 € | 240 000 € |

💡 Que met-on exactement dans le « coût total de l’opération » ?

Bien cadrer cette ligne, c’est sécuriser plusieurs milliers d’euros de PTZ. Le coût total est défini par l’article D31-10-8 CCH.À inclure : prix d’achat TTC, honoraires de négociation d’agence, travaux d’amélioration dans l’ancien (hors installation d’un chauffage aux énergies fossiles, exclue du financement et du calcul des 25 % par le décret n° 2024-304), annexes acquises simultanément (garage, parking, cave ≥ 2 m², combles accessibles, jardin, loggia, véranda), honoraires d’architecte ou de maître d’œuvre en CCMI, viabilisation et raccordements pour un terrain à bâtir.

À ne pas inclure : frais de notaire, droits d’enregistrement et de mutation, frais de garantie (caution ou hypothèque), frais de dossier bancaire, mobilier et électroménager ajoutés après livraison, les montants financés par un éco-PTZ (exclusion prévue à l’article L31-10-10 CCH), apport personnel (c’est un financement, pas un coût).

Exemples : une cuisine intégrée livrée par le promoteur en VEFA entre dans le coût ; achetée séparément après livraison, non. Un parking acquis avec le logement entre dans le coût ; acheté ultérieurement, non.

Pourquoi c’est important : le coût total sert aussi à la règle anti-aubaine (revenu plancher = coût ÷ 9). Y inclure à tort des frais de notaire peut gonfler ce plancher, vous faire basculer dans une tranche supérieure et réduire le PTZ de plusieurs milliers d’euros.

Étape 2 — Votre tranche de revenus

On transforme le revenu retenu en quotient familial : on le divise par un coefficient qui dépend de la taille du foyer. Ce quotient vous place dans l’une des quatre tranches — plus il est bas, plus le PTZ est avantageux.

Coefficient familial : 1,0 (1 personne) · 1,5 (2) · 1,8 (3) · 2,1 (4) · 2,4 (5) · 2,7 (6) · 3,0 (7) · 3,3 (8 et +).

Seuils de quotient, zone B1 : tranche 1 jusqu’à 21 500 € · tranche 2 jusqu’à 26 000 € · tranche 3 jusqu’à 30 000 € · tranche 4 jusqu’à 34 500 €.

Exemple : un couple (coefficient 1,5) avec 39 000 € de revenu retenu → quotient = 39 000 ÷ 1,5 = 26 000 € → tranche 2.

Étape 3 — Votre quotité

La quotité, c’est le pourcentage du coût retenu que le PTZ prend en charge. Elle dépend de votre tranche et du type de logement.

| Tranche | Collectif neuf | Maison individuelle neuve | Vente HLM | Ancien + travaux (B2/C) |

|---|---|---|---|---|

| 1 | 50 % | 30 % | 20 % | 50 % |

| 2 | 40 % | 20 % | 20 % | 40 % |

| 3 | 40 % | 20 % | 20 % | 40 % |

| 4 | 20 % | 10 % | 20 % | 20 % |

On reprend notre couple (tranche 2), pour un appartement neuf : quotité 40 %. S’il achète dans la limite de son plafond d’opération — disons 202 500 € — son PTZ atteint 202 500 × 40 % = 81 000 € sans intérêts.

Bon à savoir — maison individuelle neuve : la quotité est réduite de moitié par rapport au collectif neuf (le dispositif oriente le PTZ vers le collectif). Exceptions — PSLA, BRS, ANRU/QPV, transformation de locaux : on applique les quotités « tout type » (50/40/40/20), même pour une maison.

Durée et différé

Le PTZ comporte un différé (pendant lequel vous ne remboursez rien), puis une période de remboursement. Plus la tranche est basse, plus le différé est long : tranche 1 → différé 10 ans + 15 ans de remboursement (25 ans au total) ; tranche 2 → 8 ans + 12 ans (20 ans) ; tranche 3 → 2 ans + 13 ans (15 ans) ; tranche 4 → pas de différé + 10 ans.

Trois exemples chiffrés sur le secteur

Ces simulations sont des cadres pédagogiques, calculées avec le barème en vigueur à la rédaction. Ce ne sont pas des promesses d’éligibilité ni de financement. Les montants correspondent au coût total de l’opération, hors frais. Pour votre cas précis, voyons-nous en rendez-vous.

Léa, 29 ans, primo-accédante à Metz (B1, neuf). RFR 28 000 €, célibataire. T2 neuf en VEFA à 175 000 €. Plafond ressources B1/1 pers. = 34 500 € → éligible. Revenu plancher = 175 000 ÷ 9 = 19 444 € → on retient le RFR (28 000 €). Quotient = 28 000 → tranche 3. Plafond d’opération B1/1 pers. = 135 000 € → coût retenu = 135 000 €. Quotité tranche 3 collectif neuf = 40 %. PTZ = 54 000 €. Les 40 000 € au-delà du plafond d’opération seront financés par le prêt principal : bien calibrer le projet en amont permet d’optimiser la part PTZ.

Sophie & Marc, famille à Thionville (B1, neuf). Couple + 2 enfants, RFR 55 000 €. T4 neuf en VEFA à 280 000 €. Plafond B1/4 pers. = 72 450 € → éligible. Revenu plancher = 31 111 € → on retient 55 000 €. Quotient = 55 000 ÷ 2,1 = 26 190 € → tranche 3. Plafond d’opération B1/4 pers. = 283 500 € → coût retenu = 280 000 €. Quotité 40 %. PTZ = 112 000 €, à compléter par un prêt principal avec différé aligné.

Nadia, locataire HLM à Metz-Borny (B1, vente HLM). Locataire depuis 12 ans, 2 enfants, RFR 24 000 €. Achat de son logement social au prix bailleur de 95 000 €. Occupation > 2 ans et bien détenu par le bailleur depuis > 10 ans → conditions remplies. Revenu plancher = 10 555 € → on retient 24 000 €. Quotité vente HLM = 20 % quelle que soit la tranche. PTZ = 95 000 × 20 % = 19 000 €, différé 10 ans + 15 ans. Prix déjà décoté, PTZ à 20 %, mensualités lissées : pour un locataire HLM de longue date, la vente HLM peut être un vrai levier.

Envie de tester votre propre profil sur ces mêmes règles ? → Lancez le simulateur PTZ.

📅 Bien choisir votre moment dans l’année

Le PTZ est encadré par des textes révisés chaque année (plafonds, zonage, parfois le dispositif lui-même). Conséquence concrète que j’observe sur mes dossiers : il existe, à l’intérieur de chaque année, une fenêtre pour faire aboutir un dossier sous le régime en vigueur. Schématiquement, la fin d’année suit quatre temps :

Ces repères sont indicatifs et varient selon les établissements et les délais d’instruction. La règle pratique : si votre projet mûrit en fin d’année, ne visez pas la dernière minute. Un montage anticipé évite de voir un dossier basculer, faute de quelques jours, sur des barèmes de l’année suivante encore inconnus.

Cas particuliers : vente HLM, PSLA, BRS, quartiers ANRU/QPV

La vente HLM

Un locataire d’un logement social (ou un ascendant/descendant qui y vit) peut l’acheter avec un PTZ à conditions favorables (CCH L31-10-2 à L31-10-4). Conditions principales : locataire (ou ascendant/descendant) dans le logement depuis au moins 2 ans, bailleur propriétaire depuis plus de 10 ans, normes minimales d’habitabilité et de performance énergétique respectées, plafonds de ressources PTZ respectés, quotité de 20 % du coût total. Point clé : la décision appartient au bailleur — la vente HLM n’est pas un droit automatique.

La démarche débute par une lettre recommandée avec AR au bailleur, qui dispose de deux mois pour répondre (réponse motivée, refus possible). Tous les six ans, chaque organisme définit son plan de vente dans sa convention d’utilité sociale (CUS) : un logement inscrit au plan a toutes les chances d’être proposé ; un logement non inscrit peut être refusé pour des motifs patrimoniaux légitimes.

Conseil pratique : avant même la LRAR, demandez à votre bailleur si votre logement figure à son plan de vente. Cette information conditionne largement vos chances et vous évite une démarche formelle inutile. Sur notre secteur, plusieurs bailleurs sociaux sont concernés — par exemple Vivest, Batigère ou l’office public de l’habitat de l’Eurométropole de Metz.

Le PSLA (Prêt Social Location-Accession)

Le PSLA permet de tester un logement en phase locative (6 à 48 mois) avant la levée d’option d’achat. Avantages : TVA à 5,5 %, exonération de taxe foncière pendant 15 ans, garantie de rachat et de relogement. Mais il est commercialisé en circuit fermé : les programmes sont portés par des opérateurs agréés avec leur banque partenaire intégrée. En Moselle, des opérateurs agréés proposent ponctuellement des programmes PSLA sur le secteur (Yutz, Metz, Thionville…). Le point d’entrée naturel est directement l’opérateur — l’intervention d’un intermédiaire apporte peu sur ce circuit.

Le BRS (Bail Réel Solidaire)

Le BRS permet d’acheter le bâti sans le terrain : le foncier reste à un Organisme de Foncier Solidaire, à qui l’acheteur verse une redevance. Le prix d’achat est 20 à 40 % sous le marché, en contrepartie de clauses anti-spéculatives strictes. Le dispositif cible les zones très tendues et reste peu déployé sur notre secteur, où un primo-accédant peut généralement encore acheter en pleine propriété. Pour vérifier les programmes actifs, la plateforme officielle est BoRiS.

Primo-accession en quartier ANRU ou QPV

Dans certains quartiers (zones ANRU, ou QPV listés par décret), deux avantages se cumulent pour un logement neuf acheté dans le périmètre (ou à moins de 300 m) : la TVA à 5,5 % au lieu de 20 % (article 278 sexies CGI) et, pour une maison individuelle neuve, l’application des quotités « tout type » (50/40/40/20) au lieu des quotités réduites — le PTZ peut alors doubler. En Moselle, plusieurs quartiers sont concernés à Metz (Borny, Bellecroix, Patrotte, Hauts-de-Vallières), Thionville (Côte des Roses, Le Belvédère), Forbach, Sarreguemines, Saint-Avold, Behren-lès-Forbach. Le promoteur mentionne systématiquement l’éligibilité dans sa plaquette et l’acte de vente (obligation légale) ; en cas de doute, l’outil officiel est SIG Ville.

Les démarches : monter son dossier

Pièces à préparer : avis d’imposition N-2 ; justificatifs d’identité et de situation familiale ; compromis de vente (ou réservation VEFA, contrat CCMI) ; attestation sur l’honneur de non-propriété de résidence principale sur les 2 années précédentes ; pour une vente HLM, attestation du bailleur ; pour l’ancien avec travaux, devis détaillés + DPE avant et estimation après travaux (classe D minimum).

Circuit d’instruction : le PTZ est instruit par une banque conventionnée par l’État (toutes les grandes enseignes le sont), qui transmet le dossier à la SGFGAS pour le contrôle d’éligibilité réglementaire. L’offre PTZ est généralement émise en même temps que celle du prêt principal, dans un délai de 2 à 4 semaines après un dossier complet.

Comment je vous accompagne sur un dossier PTZ

Sur un dossier PTZ, mon travail consiste à vérifier votre éligibilité (zone, plafond de ressources, tranche, type de bien) avant que vous signiez un compromis — c’est la phase la plus précieuse ; à calibrer le projet pour optimiser le PTZ (notamment quand le coût total approche le plafond d’opération) ; à monter un ensemble cohérent qui articule PTZ + prêt principal + éventuel prêt Action Logement, en lissant les mensualités malgré le différé ; à identifier les établissements qui traitent les dossiers PTZ avec le plus de fluidité ; et à assurer le suivi jusqu’à l’édition de l’offre. La vérification d’éligibilité avant compromis prend une trentaine de minutes et peut faire bouger plusieurs milliers d’euros.

Comment le PTZ s’articule avec les autres dispositifs

Le PTZ ne se mobilise jamais seul. Il se combine avec un prêt principal classique ou un PAS ; avec le prêt Action Logement pour les salariés éligibles (secteur privé non agricole, entreprises de 10 salariés et plus, sous conditions — financement du neuf RE 2020, de la vente HLM, du PSLA et du BRS, pas de l’ancien classique) ; avec un PEL/CEL ; avec MaPrimeRénov’ dans le cadre d’une rénovation d’ampleur ; avec un éco-PTZ (mais pas sur les mêmes travaux) ; et, selon les communes, avec des aides locales (l’Eurométropole de Metz et la Communauté de communes Portes de France-Thionville proposent ponctuellement des aides à l’accession).

Un simulateur PTZ pour estimer votre droit

Pour aller plus loin que ce guide, mon simulateur PTZ en ligne est calibré pour notre contexte : dernier zonage intégré, prise en compte des revenus étrangers pour les frontaliers du Luxembourg, repères pédagogiques sur ce qu’il faut (ou non) inclure dans le coût total, et explication de la chaîne de calcul. Il vous donne un premier ordre d’idée fiable ; le rendez-vous, ensuite, cale votre dossier.

À retenir

- Le PTZ dépend de la zone, pas de la ville : à Metz, Thionville et sur le sillon (zone B1), il ne finance que le neuf et la vente HLM ; dans une partie du bassin de Briey et les communes B2/C, il finance aussi l’ancien avec travaux (≥ 25 %, classe D après travaux).

- L’arrêté du 5 septembre 2025 a fait passer 8 communes mosellanes de B2 à B1 (Algrange, Bertrange, Bousse, Gandrange, Knutange, Nilvange, Richemont, Rombas) : sur celles-ci, la fenêtre « ancien avec travaux » s’est fermée.

- L’éligibilité dépend du RFR N-2 et de la zone ; le montant se calcule en trois temps (plafond d’opération × quotité), avec la règle anti-aubaine (revenu plancher = coût ÷ 9).

- Maison individuelle neuve : quotité réduite de moitié par rapport au collectif neuf.

- Le calendrier compte : un dossier de fin d’année doit être avancé à l’automne pour être instruit sous le régime en cours — n’attendez pas la dernière minute.

J’accompagne primo-accédants, frontaliers et investisseurs sur tout le financement de leur projet : éligibilité PTZ, capacité d’emprunt, montage du plan de financement, négociation bancaire et assurance emprunteur. Si vous préparez un premier achat, voir aussi mon guide primo-accédant en Moselle.

Le PTZ se joue sur l’assemblage : la zone, la composition du foyer, le revenu retenu et le type d’opération. Je vérifie votre éligibilité et je calibre le montage le plus efficace avant le compromis — pour aborder votre projet sereinement.

Questions fréquentes

Le PTZ peut-il financer 100 % de mon achat ? Non. C’est un prêt complémentaire qui s’ajoute toujours à un prêt principal. Il représente entre 10 % et 50 % du coût retenu — un montant plafonné selon la zone et la taille du foyer — ce qui peut correspondre à une part plus faible du prix total de votre projet.

J’ai été propriétaire de ma résidence principale il y a 3 ans, suis-je primo-accédant ? Oui. Le délai est de 2 ans sans avoir été propriétaire de sa résidence principale à la date d’émission de l’offre. À 3 ans, vous êtes éligible.

Mes revenus ont changé depuis N-2, lesquels comptent ? C’est le RFR N-2. S’ils ont augmenté depuis, c’est plutôt favorable côté ressources. S’ils ont baissé (chômage, mi-temps), c’est plus délicat, car la banque regarde aussi vos revenus actuels pour le prêt principal.

J’achète dans le secteur de Briey, ce guide me concerne-t-il ? Oui. Le PTZ suit les mêmes règles nationales en Moselle et en Meurthe-et-Moselle ; seule la zone de la commune change (à vérifier sur le simulateur officiel). Une partie du bassin de Briey étant en B2 ou C, l’ancien avec travaux y est éligible — un point à étudier ensemble.

Je suis frontalier au Luxembourg, mes revenus comptent-ils pour le PTZ ? Oui, ils sont intégrés au revenu fiscal de référence via votre déclaration mondiale et le mécanisme d’élimination de la double imposition. Pour le détail (justificatifs, organisation bancaire, fiscalité), voir mon guide pour les frontaliers du Luxembourg.

Je rentre d’expatriation, suis-je éligible ? Oui, si vous êtes résident fiscal français au moment de la demande. Votre RFR N-2 est reconstitué par l’administration à partir de vos revenus déclarés à l’étranger. C’est un dossier qui se prépare en amont pour anticiper les justificatifs. Contactez-moi pour étudier votre cas.

Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager. Aucun versement, de quelque nature que ce soit, ne peut être exigé d’un particulier avant l’obtention d’un ou plusieurs prêts d’argent.

Pierre Jover Courtage > Pierre Jover, Conseiller en Financement & Assurance · Mandataire de Plurifinances · Solutions en courtage de prêts immobiliers & assurance emprunteur · ORIAS n° 15001658 (MIOBSP / MIA) · Pierre Jover EI.