C’est souvent la ligne qu’on signe sans la regarder. On se concentre sur le taux, sur le prix du bien, sur la date de signature — et l’assurance emprunteur passe en pilote automatique. Pourtant, sur un crédit de vingt ou vingt-cinq ans, ce poste se cumule échéance après échéance et finit par compter. On lit aussi beaucoup, partout, qu’il faudrait « changer pour économiser ». La réalité de mes dossiers est plus nuancée : l’assurance emprunteur est un poste qui se pilote, pas un poste à subir, ni à brader par principe. Ce guide vous explique à quoi elle sert, ce que la loi vous autorise, comment comparer sans vous tromper de critère — et pourquoi le bon choix se décide au cas par cas.

📌 Ce guide est rédigé par Pierre Jover, mandataire de Plurifinances, expert en solutions de courtage de prêts immobiliers et en assurance emprunteur (ORIAS n° 15001658). Son objet est de vous aider à comprendre et à piloter le financement de votre projet, assurance comprise. Il ne remplace ni l’avis de votre médecin, ni celui d’un notaire, ni un conseil fiscal ou patrimonial personnalisé. Certaines remarques s’appuient sur mon observation terrain en Moselle depuis 2015 — elles sont signalées par des formulations comme « sur mes dossiers » ou « ce que j’observe ».

À quoi sert vraiment l’assurance emprunteur

L’assurance emprunteur prend en charge tout ou partie des échéances de votre crédit lorsqu’un accident de la vie vous empêche de rembourser. Elle protège deux personnes à la fois : vous et vos proches, qui ne se retrouvent pas à devoir vendre le bien ou assumer la dette ; et la banque, qui sécurise le remboursement. C’est pour cette double raison qu’elle est au cœur de tout dossier de prêt.

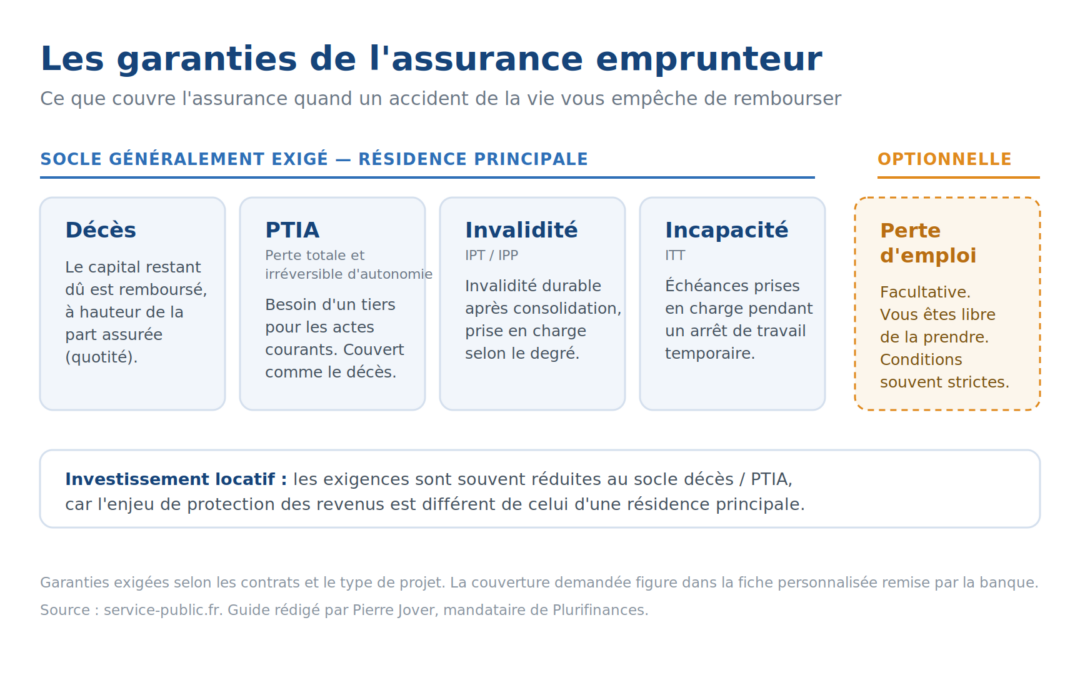

Concrètement, elle se compose de plusieurs garanties, que voici (source : service-public.fr, fiche vérifiée le 20 mai 2025) :

- Décès : en cas de décès de l’assuré, le capital restant dû est remboursé à hauteur de la part assurée.

- PTIA (Perte Totale et Irréversible d’Autonomie) : situation où l’assuré ne peut plus jamais exercer d’activité et a besoin de l’aide d’un tiers pour les actes de la vie courante. La couverture est alors équivalente à celle du décès.

- IPT et IPP (Invalidité Permanente Totale ou Partielle) : prise en charge lorsque, après consolidation, il subsiste une invalidité durable, selon son degré.

- ITT (Incapacité Temporaire de Travail) : prise en charge des échéances pendant un arrêt de travail temporaire, après un éventuel délai de franchise.

- Perte d’emploi : garantie optionnelle, que vous êtes libre de prendre ou non, aux conditions souvent restrictives.

Pour une résidence principale, la banque exige généralement le socle décès / PTIA / IPT / ITT. Pour un investissement locatif, les exigences sont souvent réduites au décès / PTIA, car l’enjeu de protection des revenus est différent.

Dernière notion utile : la quotité, c’est-à-dire la part du capital assurée sur chaque tête. Un emprunteur seul est assuré à 100 %. Un couple peut répartir la couverture comme il le souhaite — par exemple 100 % sur chacun (soit 200 % au total, protection maximale), ou 50/50, ou 70/30 selon le poids de chaque revenu dans le foyer. Cette répartition a un effet direct à la fois sur la protection réelle et sur le coût. C’est un arbitrage qui se réfléchit, pas une case à cocher par défaut.

Obligatoire ou pas ? Contrat groupe et délégation

Première précision qui surprend souvent : l’assurance emprunteur n’est pas une obligation légale. En pratique, cependant, la banque la conditionne presque toujours à l’octroi du prêt — et c’est à partir du moment où un assureur vous donne son accord que la banque accepte d’éditer son offre de crédit.

Vous avez alors deux voies :

- Le contrat groupe : le contrat que la banque commercialise ou celui d’un de ses partenaires. Il mutualise le risque entre l’ensemble des assurés, avec des garanties standardisées.

- La délégation d’assurance : un contrat individuel souscrit auprès de l’assureur de votre choix. Depuis la loi Lagarde de 2010, vous êtes libre de ne pas prendre le contrat de la banque. Le tarif y est généralement personnalisé selon votre profil (âge, état de santé, profession, statut fumeur ou non).

Attention à une idée reçue tenace : on lit souvent que le contrat de groupe serait calculé sur le capital initial et la délégation sur le capital restant dû. C’est inexact. Le mode de calcul de la cotisation est une caractéristique propre à chaque contrat, indépendante du fait qu’il soit de groupe ou en délégation : on trouve aujourd’hui des contrats de groupe assis sur le capital restant dû (parfois lissés pour garder une échéance constante, parfois franchement dégressifs), comme des délégations sur capital initial. J’y reviens juste après, car ce point a un vrai impact sur le coût.

Aucune des deux voies n’est « la bonne » dans l’absolu — et c’est tout le sujet de la section suivante.

Délégation ou assurance de la banque : le bon choix dépend de votre dossier

Le discours dominant sur Internet tient en un mot : « déléguez ». C’est commode, mais c’est trop simple. Sur mes dossiers, j’observe que la meilleure solution n’est pas toujours la même :

- Pour certains profils — emprunteurs jeunes, en bonne santé, non-fumeurs —, un contrat externe en délégation est souvent nettement plus avantageux, parce que le tarif est personnalisé au lieu d’être mutualisé.

- Pour d’autres situations, l’assurance proposée par la banque, renégociée, peut s’avérer le meilleur compromis une fois replacée dans l’équation globale du dossier : taux du prêt, frais, conditions de garantie, cohérence d’ensemble. Une assurance traitée isolément peut faire gagner d’un côté ce qu’elle fait perdre de l’autre.

C’est exactement là que se situe ma valeur ajoutée. Les outils de comparaison en ligne — dont j’utilise moi-même les ressources — donnent un premier ordre de prix très utile pour situer le marché. Mon rôle va au-delà : je n’ai aucun produit unique à vous placer, je peux mettre en avant un contrat externe comme travailler l’assurance de la banque, et je raisonne sur l’ensemble de votre dossier pour retenir la solution la plus cohérente avec votre projet. C’est ce qui rend le conseil neutre : il ne dépend pas de ce que j’aurais à vendre.

Le vrai poids sur le coût du crédit : raisonnez en coût total

Beaucoup d’emprunteurs comparent deux assurances sur la seule cotisation mensuelle. C’est le meilleur moyen de se tromper, parce que deux contrats peuvent afficher des mensualités proches mais un coût total très différent une fois la durée et le mode de calcul pris en compte.

Le bon réflexe : regarder le coût total de l’assurance en euros, soit sur toute la durée du prêt, soit — c’est souvent plus pertinent — sur la durée pendant laquelle vous comptez réellement conserver le bien ou le prêt. Beaucoup de projets ne vont pas jusqu’au terme des 25 ans : revente, rachat, déménagement. Comparer « sur 25 ans » alors qu’on revendra dans 8 ans peut conduire à une conclusion trompeuse. Cette information de coût total en euros, l’assureur et la banque sont tenus de vous la communiquer.

Pour comparer deux offres sur une base homogène, appuyez-vous sur le TAEA.

📌 Le TAEA, votre indicateur de comparaison. Le Taux Annuel Effectif de l’Assurance isole le poids de l’assurance dans le coût de votre crédit. Il se définit comme la différence entre le TAEG calculé avec assurance et le TAEG calculé sans assurance (article R314-12 du Code de la consommation). Son affichage est obligatoire depuis le 1er janvier 2015, exprimé en pourcentage et en euros, sur les offres et les publicités. C’est l’équivalent, pour l’assurance, de ce qu’est le TAEG pour le crédit : un chiffre unique qui permet de comparer des pommes avec des pommes.

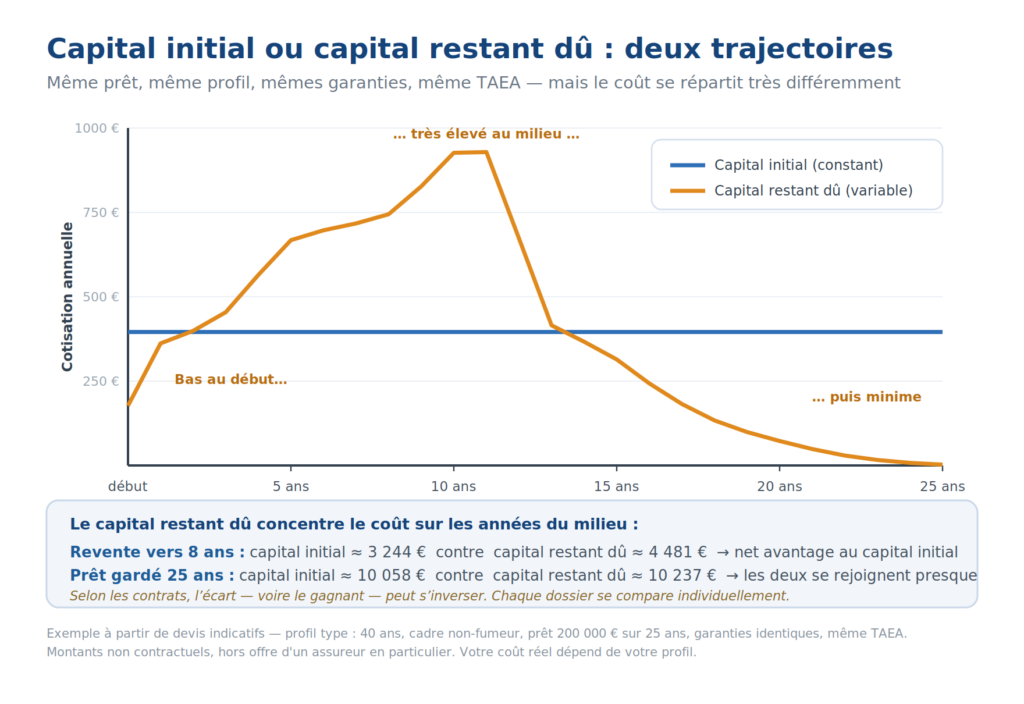

Capital initial ou capital restant dû : un arbitrage lié à votre horizon

C’est le point de méthode le plus souvent ignoré. Que le contrat soit de groupe ou en délégation, la cotisation peut être calculée de deux façons :

- sur le capital initial (le montant emprunté au départ) : la cotisation est alors constante sur toute la durée ;

- sur le capital restant dû : la cotisation varie dans le temps, parce qu’elle s’applique à un capital qui diminue — mais aussi parce que le tarif tient compte de l’âge, qui augmente. Résultat : sur beaucoup de contrats, elle commence plus bas que le capital initial, grimpe au-dessus au milieu du prêt, puis redescend nettement à la fin. La forme exacte dépend du contrat.

C’est moins intuitif qu’on ne le croit, et c’est pour ça que la comparaison ne peut pas se faire sur la seule première mensualité. Ce qui compte, c’est le cumul sur la durée pendant laquelle vous comptez réellement garder le prêt. Et là, j’observe régulièrement en rendez-vous que l’horizon inverse le gagnant.

Exemple chiffré, à partir de devis indicatifs pour un même profil. Profil type : 40 ans, cadre non-fumeur, prêt de 200 000 € sur 25 ans, garanties identiques — et le même TAEA (0,31 %). La cotisation sur capital initial est constante (environ 395 € par an). La cotisation sur capital restant dû démarre plus bas, mais se concentre sur les années du milieu (jusqu’à plus du double de la cotisation constante au plus haut), avant de devenir minime en fin de prêt. Conséquence sur le cumul : si vous revendez vers 8 ans, le capital initial revient bien moins cher (≈ 3 244 € contre ≈ 4 481 €) ; sur 25 ans menés à terme, les deux se rejoignent presque (≈ 10 058 € contre ≈ 10 237 €). Montants non contractuels, hors offre d’un assureur en particulier.

Ce résultat n’a rien d’automatique : sur d’autres contrats, le capital restant dû peut au contraire finir moins cher sur la durée totale. C’est tout l’intérêt de comparer chaque cas plutôt que d’appliquer une règle — j’ai en main des exemples qui penchent dans un sens comme dans l’autre. Et un point qui surprend souvent : deux contrats peuvent afficher le même TAEA et se répartir très différemment dans le temps. Le TAEA reste le bon indicateur du poids global de l’assurance ; mais pour décider, regardez aussi l’échéancier et faites le cumul sur votre horizon réel.

Combien représente l’assurance dans un crédit ? Cela dépend entièrement de votre profil (âge, santé, montant, durée, quotité) et du contrat. C’est précisément pour ça que je ne vous donnerai pas de pourcentage « moyen » : ce serait un chiffre faux pour votre cas. La seule réponse utile, c’est le chiffrage de votre dossier.

Loi Lemoine : ce que la loi vous autorise

La loi Lemoine (loi n° 2022-270 du 28 février 2022) a considérablement renforcé vos droits. Elle vous donne des leviers — à mobiliser quand ils servent votre projet. Elle tient en trois mesures qu’il vaut mieux distinguer clairement (texte vérifié sur Légifrance).

Mesure 1 — Changer d’assurance à tout moment, sans frais (article 3). Vous n’êtes plus enfermé dans le contrat souscrit au départ. La résiliation et la substitution sont possibles à n’importe quel moment à compter de la signature de l’offre de prêt, sans attendre de date anniversaire, sans frais et sans pénalité (en vigueur depuis le 1er juin 2022 pour les nouveaux prêts, le 1er septembre 2022 pour les prêts antérieurs). Ce droit vaut aussi bien à la mise en place du prêt que des années plus tard.

Mesure 2 — Suppression du questionnaire de santé, sous conditions (article 10). L’assureur a interdiction de vous faire remplir un questionnaire ou de demander un examen médical lorsque deux conditions cumulatives sont réunies : la part assurée sur l’encours cumulé de vos crédits ne dépasse pas 200 000 € par emprunteur (le seuil s’apprécie par tête), et le crédit est intégralement remboursé avant vos 60 ans. Pour un couple, chacun s’apprécie séparément.

Mesure 3 — Droit à l’oubli ramené à 5 ans (article 9). Les personnes ayant été atteintes d’un cancer ou d’une hépatite virale C n’ont plus à déclarer cette pathologie : aucune information médicale ne peut être recueillie au-delà de cinq ans à compter de la fin du protocole thérapeutique, en l’absence de rechute (contre 10 ans auparavant), quel que soit l’âge du diagnostic. L’assureur ne peut alors réclamer ni surprime ni exclusion à ce titre.

📌 En cas de risque aggravé de santé. Si votre situation ne permet ni la suppression du questionnaire ni le droit à l’oubli, la convention AERAS (« s’Assurer et Emprunter avec un Risque Aggravé de Santé ») prend le relais : grille de référence, paliers de tarification, dispositifs de recours. Elle ne garantit pas une proposition à tout le monde, mais elle ouvre des portes. Dans ces situations, mieux vaut s’y prendre tôt et interroger plusieurs assureurs.

L’équivalence des garanties : le point qui fait toute la différence

C’est le point technique décisif, que vous mobilisiez un contrat externe ou que vous compariez l’offre de la banque. Quand vous présentez un contrat de délégation, la banque a le droit de vérifier qu’il offre au moins le même niveau de garanties que celui qu’elle exige. C’est le principe de l’équivalence des garanties, et ce n’est pas une appréciation au doigt mouillé.

Au moment de l’offre, la banque vous remet deux documents :

- La Fiche Standardisée d’Information (FSI), qui décrit les garanties exigées et une estimation du coût. Sa remise est obligatoire depuis 2015 (décret n° 2015-460 du 22 avril 2015), et son format est fixé par l’arrêté du 29 avril 2015, mis à jour depuis.

- La fiche personnalisée, qui définit précisément ce que votre contrat doit couvrir, à l’aide de 11 critères maximum pour les garanties décès, perte d’autonomie, invalidité et incapacité, et de 4 critères maximum pour la perte d’emploi (source : service-public.fr).

Ces critères sont le cahier des charges. Un contrat de délégation qui les respecte ne peut pas être refusé par la banque. Et si elle refuse, elle doit le faire par écrit, en motivant précisément les garanties manquantes — pas de refus vague possible.

Dans la pratique, ce qui distingue deux contrats se loge dans les détails, pas dans le prix affiché : une garantie ITT définie différemment, un délai de franchise ou de carence plus long, un mode d’indemnisation forfaitaire ou indemnitaire, une quotité mal reportée, une couverture qui s’arrête à un certain âge. Un point mérite une attention particulière : la définition de l’invalidité retenue par votre contrat est indépendante de celle de la Sécurité sociale. La reconnaissance d’une invalidité par la Sécurité sociale ne s’impose pas à l’assureur, qui applique la seule définition figurant au contrat (mention désormais portée sur le modèle officiel de FSI). C’est tout l’enjeu d’un montage propre : comparer garantie par garantie, et pas seulement le tarif. Une assurance moins chère mais moins-disante sur l’ITT ou l’invalidité peut vous coûter très cher le jour d’un arrêt de travail.

Faire évoluer son assurance : quand et comment

Votre assurance n’est pas figée. Vous pouvez la faire évoluer à la mise en place du prêt comme plus tard, à tout moment. Les moments où cela mérite d’être étudié : vous êtes jeune et en bonne santé et la banque vous a proposé un tarif de groupe standard ; vous avez arrêté de fumer depuis plus d’un an ; votre situation professionnelle s’est stabilisée ; ou vous franchissez le cap des 5 ans du droit à l’oubli.

Si l’arbitrage conduit à un changement, la démarche est balisée :

- Souscrire (ou faire établir) un nouveau contrat au moins équivalent aux exigences de la fiche personnalisée.

- Adresser à la banque une demande de substitution, accompagnée du nouveau contrat.

- La banque dispose alors de 10 jours ouvrés pour, en cas d’accord, modifier votre crédit par avenant (avec mention du nouveau TAEG) ; en cas de refus, elle doit le motiver.

- Informer le nouvel assureur de la décision.

📌 Le plancher, c’est ce qu’exige la banque — pas votre contrat actuel. L’équivalence se mesure par rapport au niveau de garanties exigé par la banque, tel que défini dans la fiche personnalisée — et non par rapport à l’intégralité de votre contrat en cours. La banque ne peut refuser la substitution que si le nouveau contrat passe sous ce plancher ; tout refus doit être explicite et motivé (article L313-30 du Code de la consommation, vérifié sur Légifrance ; la Cour de cassation, dans un arrêt du 9 juin 2023, a confirmé que l’équivalence s’apprécie au regard des seules garanties exigées par le prêteur). Concrètement : vous pouvez chercher un meilleur tarif ou de meilleures garanties, et même substituer un contrat un peu moins couvrant que l’actuel tant qu’il reste au niveau exigé — mais vous ne pouvez pas descendre en dessous de ce que la banque demande.

Une nuance que je tiens à poser, parce qu’elle est souvent gommée ailleurs : le droit de changer est libre et entier, mais ce n’est pas un réflexe à appliquer mécaniquement. La meilleure décision se prend en regardant l’ensemble — coût total de l’assurance sur votre horizon réel, niveau effectif des garanties, et cohérence avec le reste du financement. C’est un arbitrage, pas un automatisme.

Comment je travaille ce poste avec vous

Sur l’assurance emprunteur, ma valeur ajoutée n’est pas de vous pousser une solution unique : c’est d’être outillé et neutre. Chez Plurifinances, nous sommes courtiers en prêts immobiliers et en assurance emprunteur. Cette double casquette nous donne accès à des comparateurs et aux grilles tarifaires du marché, et nous permet de raisonner sur l’ensemble de votre dossier plutôt que sur l’assurance isolément.

Concrètement, sur chaque dossier : je vérifie les exigences exactes de la fiche personnalisée, je compare plusieurs solutions garantie par garantie et en coût total — un contrat externe comme l’assurance de la banque renégociée —, je tiens compte de votre horizon de détention dans le choix du mode de calcul, je m’assure de l’équivalence pour éviter un refus, et je cale la décision dans la cohérence globale de votre financement (taux, garanties du prêt, assurance). L’objectif n’est jamais de « changer pour changer », mais de retenir ce qui sert le mieux votre projet. Pour comprendre comment l’assurance s’intègre au coût total de votre crédit, voir ma page crédit immobilier ; et si vous préparez un premier achat, mon guide primo-accédant.

À retenir

- L’assurance emprunteur n’est pas une obligation légale, mais la banque la conditionne presque toujours à l’octroi du prêt. Elle vous protège autant qu’elle protège la banque.

- Comparez sur le coût total en euros (sur votre horizon réel de détention) et le TAEA, jamais sur la seule mensualité ni le taux brut.

- Groupe ou délégation, capital initial ou capital restant dû : ce sont des caractéristiques distinctes. La cotisation sur capital restant dû varie dans le temps (souvent basse au début, plus élevée au milieu, basse à la fin) ; le bon choix dépend de la durée pendant laquelle vous comptez garder le prêt, à juger sur le cumul, pas sur la première mensualité.

- La loi Lemoine vous donne de vrais leviers : changement à tout moment, sans frais, suppression du questionnaire de santé sous conditions (≤ 200 000 €/tête et remboursement avant 60 ans), droit à l’oubli à 5 ans.

- La clé d’un bon choix, c’est l’équivalence des garanties : on compare garantie par garantie, et le plancher à respecter est le niveau exigé par la banque (fiche personnalisée), pas votre contrat actuel.

- Selon les dossiers, la meilleure issue est tantôt un contrat externe, tantôt l’assurance de la banque renégociée. Le bon choix se décide au cas par cas.

FAQ — Assurance emprunteur

L’assurance emprunteur est-elle obligatoire ? Pas au sens de la loi. Mais en pratique, la banque l’exige quasi systématiquement pour accorder un crédit immobilier, et c’est l’accord d’un assureur qui débloque l’édition de l’offre de prêt.

Vaut-il toujours mieux prendre une assurance externe plutôt que celle de la banque ? Non, pas systématiquement. Pour certains profils, un contrat externe en délégation est nettement plus avantageux ; pour d’autres situations, l’assurance de la banque, renégociée et replacée dans l’équation globale du dossier, peut être le meilleur compromis. Le bon choix dépend de votre dossier, pas d’une règle générale.

Comment comparer deux contrats d’assurance ? Sur deux éléments chiffrés : le coût total en euros (idéalement sur la durée pendant laquelle vous comptez garder le prêt) et le TAEA, tous deux affichés obligatoirement. Et, tout aussi important, le contenu des garanties — définition de l’ITT, franchises, délais de carence, quotité, mode d’indemnisation. Le contrat le moins cher n’est pas toujours le mieux-disant.

Puis-je changer d’assurance quand je veux ? Oui. Depuis la loi Lemoine, la résiliation et la substitution sont possibles à tout moment, sans frais, à la seule condition que le nouveau contrat respecte l’équivalence des garanties exigée par la banque. Celle-ci dispose de 10 jours ouvrés pour répondre et doit motiver tout refus par écrit. À retenir : le niveau de référence est celui exigé par la banque (fiche personnalisée), pas l’intégralité de votre contrat actuel — vous ne pouvez pas descendre sous ce plancher, mais vous n’êtes pas tenu de conserver des garanties que la banque n’exigeait pas.

Vais-je devoir remplir un questionnaire de santé ? Pas si votre part assurée est inférieure ou égale à 200 000 € et que votre prêt est remboursé avant vos 60 ans : dans ce cas, l’assureur ne peut demander aucune information médicale. En dehors de ces conditions, un questionnaire est demandé, à remplir de bonne foi.

J’ai eu un cancer il y a quelques années : dois-je le déclarer ? Grâce au droit à l’oubli, vous n’avez plus à déclarer un cancer ou une hépatite C dès lors que le protocole thérapeutique est terminé depuis plus de 5 ans, sans rechute. En cas de risque aggravé de santé non couvert par ce délai, la convention AERAS organise des solutions.

Vous avez un crédit en cours ou un projet d’achat ?

Que vous prépariez un nouveau prêt ou que vous vous demandiez si votre assurance actuelle est au bon niveau et au bon prix, je peux faire le point avec vous : analyse de vos garanties, comparaison en coût total, vérification de l’équivalence, et intégration dans l’ensemble de votre financement — sans parti pris sur la solution.

Mon ancrage est mosellan, avec deux agences pour vous recevoir sur rendez-vous.

Nouveau prêt ou crédit déjà en cours : je compare vos garanties et le coût total, je vérifie l’équivalence avec ce qu’exige votre banque, et je vous dis ce qui sert vraiment votre projet — sans parti pris sur la solution.

Vous voulez déjà comparer ? Lancez une première estimation depuis ma page assurance emprunteur.

Sources principales utilisées dans cet article

service-public.fr — Comment obtenir un contrat d’assurance emprunteur (fiche F1671, vérifiée le 20 mai 2025) · service-public.fr — Convention AERAS · Loi n° 2022-270 du 28 février 2022 (loi Lemoine), articles 3, 9 et 10 — vérifiée sur Légifrance · Convention AERAS — droit à l’oubli et grille de référence · Code de la consommation — substitution et équivalence des garanties (articles L313-30 et L313-31), vérifiés sur Légifrance · Code de la consommation — TAEA (article R314-12), vérifié sur Légifrance · Code de la consommation — information et formation du contrat de crédit (articles L313-8 à L313-10 et L313-24 à L313-39) · Code des assurances — résiliation (article L113-12-2) et obligations de l’assureur et de l’assuré (articles L113-1 à L113-17) · Décret n° 2015-460 du 22 avril 2015 et arrêté du 29 avril 2015 (fiche standardisée d’information), modifiés

Dernière revue : juin 2026.

Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager. Aucun versement, de quelque nature que ce soit, ne peut être exigé d’un particulier avant l’obtention d’un ou plusieurs prêts d’argent.

Pierre Jover — MIOBSP & MIA, mandataire de Plurifinances — ORIAS n° 15001658 (www.orias.fr) — Adhérent ANACOFI-COURTAGE.